版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

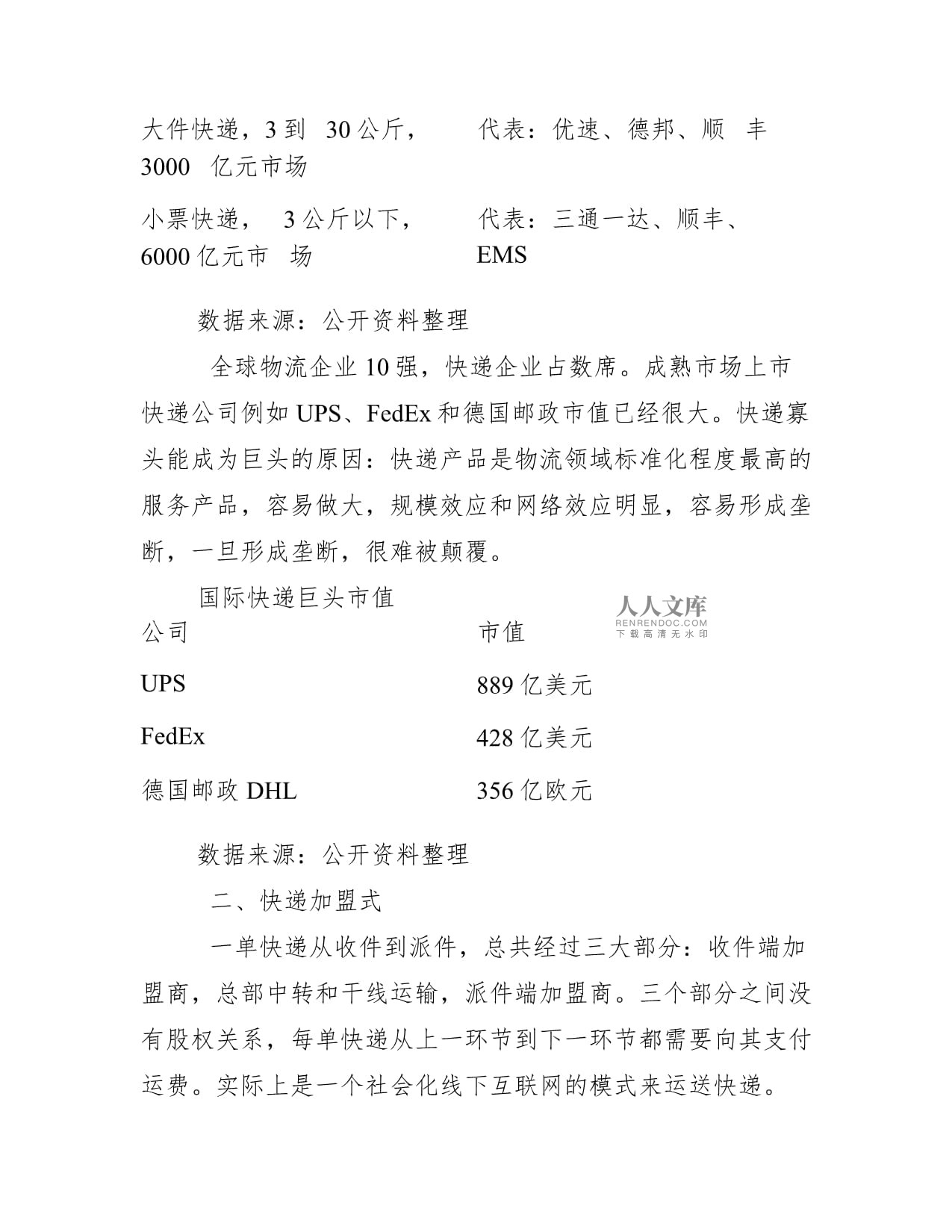

1、第一季度中國快遞行業發展前景分析:加盟制進化及電商平臺崛起圖 快遞是個古老傳統的行業,從UPS誕生開始,行業已發展近百年。過去百年海外快遞的發展史給我們的啟示是:這是物流行業中模式最好的細分領域,誕生了多家超大市值公司。 而中國快遞獨有的加盟制快遞,繼承了海外快遞的優點之外,還形成了自身在時效、服務上的特有的優勢。 中國貨運周轉量中,公路占了絕大多數,以單票貨重來劃分公路運輸市場,形成了以下金字塔,快遞是單票貨量最輕、標準化程度最高、客戶最小的細分領域,處于公路物流金字塔的頂端。運輸行業整車、合同物流、企業自營,10噸以上, 2萬億元市場代表:給大企業做定制 服務的,如飛力達、長 久物流、普路

2、通大票專線,1噸至10噸,1.5萬 億元市場代表:個體掛靠車隊零擔,30公斤至1噸,1 萬億元市場代表:德邦、安能大件快遞,3到 30公斤,3000 億元市場代表:優速、德邦、順 豐小票快遞, 3公斤以下, 6000億元市 場代表:三通一達、順豐、 EMS數據來源:公開資料整理 全球物流企業10強,快遞企業占數席。成熟市場上市快遞公司例如UPS、FedEx和德國郵政市值已經很大。快遞寡頭能成為巨頭的原因:快遞產品是物流領域標準化程度最高的服務產品,容易做大,規模效應和網絡效應明顯,容易形成壟斷,一旦形成壟斷,很難被顛覆。國際快遞巨頭市值公司市值UPS889億美元FedEx428億美元德國郵政D

3、HL356億歐元數據來源:公開資料整理 二、快遞加盟式 一單快遞從收件到派件,總共經過三大部分:收件端加盟商,總部中轉和干線運輸,派件端加盟商。三個部分之間沒有股權關系,每單快遞從上一環節到下一環節都需要向其支付運費。實際上是一個社會化線下互聯網的模式來運送快遞。 加盟制存在于各個行業,它有以下典型特征:幾乎零成本的網絡擴張,迅速擴大品牌影響力,分散各類風險和規避外部成本,各加盟商獨立核算,追求自身利益最大化帶來全網的最高效。各行各業的加盟制代表餐飲肯德基、湘鄂情、一點點奶茶教育紅黃藍、北大青鳥酒店維也納、八方、格林數據來源:公開資料整理 加盟制度 1、面單制度:面單如同金融體系中的“貨幣”,

4、從快件的承攬、運輸到分派都必須依托面單來實現;快遞總部則扮演著“中央銀行”的角色,通過面單發行的絕對控制,規制各個加盟商的行為。2、統一的標準化運營制度:由總部建立標準化運營制度,推行的統一流程和管理。3、嚴格的考核與淘汰制度:快遞總部對全網實施控制的第三個支柱是嚴格的考核與淘汰制度。總部與加盟商的加盟合同一般是一年一簽,簽訂合同后總部會對加盟商的日常運營進行定期考核。通過嚴格的考核與淘汰制度,總部保證了對加盟商的控制力。 近幾年加盟商制快遞價格下行推動了業務量高增長,業務量高增長又通過規模效應帶動了成本和價格的下行,但加盟制快遞申訴率不斷下降,逼近直營快遞。義烏是電商重鎮,這一地區出件量絕大

5、多數是電商件,義烏快遞單價是電商件終端全口徑價格的典型代表,從2017年的8.7元/件下降至2019年上半年的3.9元/件,而同期高端件、商務件的代表順豐的單價維持在23元附近。數據來源:公開資料整理數據來源:公開資料整理 三、電商平臺崛起 電商下半場,中西部、三四線城市、農村地區的電商紅利剛剛開始。通過渠道下城,拼多多的高增長成為快遞增長的新動力,未來預計將持續拉動行業高增長。數據來源:公開資料整理 兩快遞需求端以電商為主,而中國電商在中西部、三四線城市、農村需求的爆發下,潛力仍然很大。數據來源:公開資料整理數據來源:公開資料整理 2018年,一線城市人均快遞量已經遠超美國,而中西部地區快遞

6、業務量雖然快速增長,但人均量距離東部差距明顯,未來空間值得期待。數據來源:公開資料整理 四、行業發展趨勢 將社會消費品零售總額按品類進行分拆,除去汽車、石油等短期難以電商化,或即使電商化也無法被快遞運輸的消費品,剩下的產品占比則為電商滲透率的理論上限,即50%以上。假設2018-2025年7年社零商品總額復合增速為7%,2025年30%的社零商品為網購,由此計算,2025年網購商品金額為18.35萬億元,較2018年增長161%,假設電商客單價不變,相應的2025年中國快遞包裹數將為1323億件,折合未來7年網購的復合增速為14.7%。龍頭公司份額提升將帶來明顯高于行業的復合增長率。數據來源:

7、公開資料整理 快遞公司的成本結構中固定成本占比低,現金保本點僅略低于盈虧平衡點,按照可變成本成本加成定價原則,在行業集中度大幅提升之前,每年的價格下行以單位成本下行和部分企業的利潤空間為限。而龍頭公司之間,單件成本差異和利潤差異存在,2018年百世集團單件快遞毛利僅0.14元,因此價格戰是有底線的。龍頭公司之間,單件成本差異和利潤差異存在成本拆分(元)韻達申通*中通圓通百世單件總成本63.033.09單件面單成本0.0020.051.060.031.48單件中轉成本1.221.441.64其中:網點中轉費-0.4-其中:運輸費0.830.830.680.80.87其中:操作費0.390.610.380.440.61單件派送成本-1.69-1.371.61單件總毛利0.490.520.690.420.14單件扣非凈利0.290.330.490.27-單件EBITDA0.510.60.720.47-單件經營性現金流凈額0.530.510.520.35-數據來源:公開資料整理數據來源:公開資料整理數據來源:公開資料整理數據來源:公開資料整理數據來源:公開資料整理數據來源:公開資料整理數據來源:公開資料整理數據來源:公開資料整理數據來源:公開資料整理數據來源:公開資

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 二零二五版境外投資協議書

- 機電工程施工總承包資質標準二零二五年

- 物業委托管理協議

- 2025年日用織物制品項目建議書

- 供電外包勞務合同樣本

- 青島版小學二年級上冊數學教學計劃

- 平面的投影-教案

- 企業門頭制作合同樣本

- 中圖版地理必修二第二章學教案

- 淘寶客服聘用合同

- 停工責任的告知函(聯系單)

- CHT 8023-2011 機載激光雷達數據處理技術規范(正式版)

- 2024年演出經紀人考試必背1000題附答案(黃金題型)

- 《人類起源的演化過程》閱讀測試題及答案

- JB-T 8532-2023 脈沖噴吹類袋式除塵器

- 第11課《送東陽馬生序》(課件)九年級語文下冊

- (正式版)SHT 3045-2024 石油化工管式爐熱效率設計計算方法

- 2024年中儲糧集團招聘筆試參考題庫附帶答案詳解

- 基于大概念的高中歷史大單元教學

- (2024年)保安培訓圖文課件

- 《養老護理員》-課件:協助臥床老年人使用便器排便

評論

0/150

提交評論