版權(quán)說(shuō)明:本文檔由用戶提供并上傳,收益歸屬內(nèi)容提供方,若內(nèi)容存在侵權(quán),請(qǐng)進(jìn)行舉報(bào)或認(rèn)領(lǐng)

文檔簡(jiǎn)介

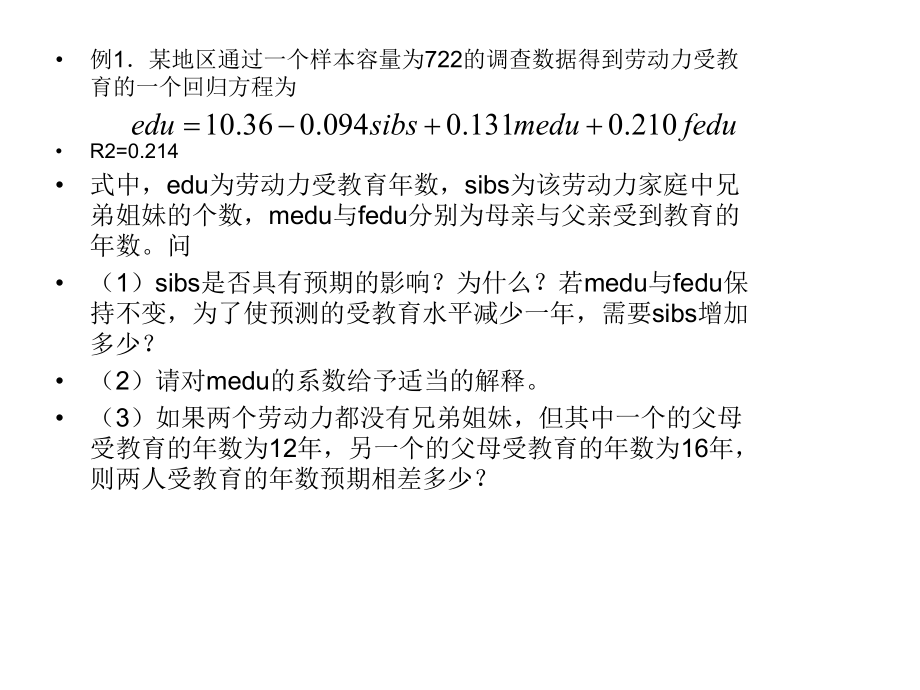

1、例1某地區(qū)通過(guò)一個(gè)樣本容量為722的調(diào)查數(shù)據(jù)得到勞動(dòng)力受教育的一個(gè)回歸方程為 R2=0.214式中,edu為勞動(dòng)力受教育年數(shù),sibs為該勞動(dòng)力家庭中兄弟姐妹的個(gè)數(shù),medu與fedu分別為母親與父親受到教育的年數(shù)。問(wèn)(1)sibs是否具有預(yù)期的影響?為什么?若medu與fedu保持不變,為了使預(yù)測(cè)的受教育水平減少一年,需要sibs增加多少?(2)請(qǐng)對(duì)medu的系數(shù)給予適當(dāng)?shù)慕忉尅#?)如果兩個(gè)勞動(dòng)力都沒(méi)有兄弟姐妹,但其中一個(gè)的父母受教育的年數(shù)為12年,另一個(gè)的父母受教育的年數(shù)為16年,則兩人受教育的年數(shù)預(yù)期相差多少?10.360.0940.1310.210edusibsmedufedu(1)

2、預(yù)期sibs對(duì)勞動(dòng)者受教育的年數(shù)有影響。因此在收入及支出預(yù)算約束一定的條件下,子女越多的家庭,每個(gè)孩子接受教育的時(shí)間會(huì)越短。根據(jù)多元回歸模型偏回歸系數(shù)的含義,sibs前的參數(shù)估計(jì)值-0.094表明,在其他條件不變的情況下,每增加1個(gè)兄弟姐妹,受教育年數(shù)會(huì)減少0.094年,因此,要減少1年受教育的時(shí)間,兄弟姐妹需增加1/0.094=10.6個(gè)。(2) medu的系數(shù)表示當(dāng)兄弟姐妹數(shù)與父親受教育的年數(shù)保持不變時(shí),母親每增加1年受教育的機(jī)會(huì),其子女作為勞動(dòng)者就會(huì)預(yù)期增加0.131年的教育機(jī)會(huì)。 (3)首先計(jì)算兩人受教育的年數(shù)分別為 10.36+0.13112+0.21012=14.452 10.36

3、+0.13116+0.21016=15.816 因此,兩人的受教育年限的差別為15.816-14.452=1.364 例2以企業(yè)研發(fā)支出(R&D)占銷售額的比重為被解釋變量(Y),以企業(yè)銷售額(X1)與利潤(rùn)占銷售額的比重(X2)為解釋變量,一個(gè)有32容量的樣本企業(yè)的估計(jì)結(jié)果如下: 其中括號(hào)中為系數(shù)估計(jì)值的標(biāo)準(zhǔn)差。1220.4720.32log()0.05(1.37)(0.22)(0.046)0.099YXXR (1)解釋log(X1)的系數(shù)。如果X1增加10%,估計(jì)Y會(huì)變化多少個(gè)百分點(diǎn)?這在經(jīng)濟(jì)上是一個(gè)很大的影響嗎? (2)針對(duì)R&D強(qiáng)度隨銷售額的增加而提高這一備擇假設(shè),檢驗(yàn)它

4、不雖X1而變化的假設(shè)。分別在5%和10%的顯著性水平上進(jìn)行這個(gè)檢驗(yàn)。 (3)利潤(rùn)占銷售額的比重X2對(duì)R&D強(qiáng)度Y是否在統(tǒng)計(jì)上有顯著的影響? (1)log(x1)的系數(shù)表明在其他條件不變時(shí),log(x1)變化1個(gè)單位,Y變化的單位數(shù),即Y=0.32log(X1)0.32(X1/X1)=0.32100%,換言之,當(dāng)企業(yè)銷售X1增長(zhǎng)100%時(shí),企業(yè)研發(fā)支出占銷售額的比重Y會(huì)增加32個(gè)百分點(diǎn)。由此,如果X1增加10%,Y會(huì)增加0.32個(gè)百分點(diǎn)。這在經(jīng)濟(jì)上不是一個(gè)較大的影響。 (2)針對(duì)備擇假設(shè)H1:10,檢驗(yàn)原假設(shè)H0:10。易知計(jì)算的t統(tǒng)計(jì)量的值為t=0.32/0.22=1.468。在5%的

5、顯著性水平下,自由度為32-3=29的t 分布的臨界值為1.699(單側(cè)),計(jì)算的t值小于該臨界值,所以不拒絕原假設(shè)。意味著R&D強(qiáng)度不隨銷售額的增加而變化。在10%的顯著性水平下,t分布的臨界值為1.311,計(jì)算的t 值大于該值,拒絕原假設(shè),意味著R&D強(qiáng)度隨銷售額的增加而增加。(3)對(duì)X2,參數(shù)估計(jì)值的t統(tǒng)計(jì)值為0.05/0.46=1.087,它比在10%的顯著性水平下的臨界值還小,因此可以認(rèn)為它對(duì)Y在統(tǒng)計(jì)上沒(méi)有顯著的影響。虛擬變量的作用:使一些無(wú)法定量度量但又影響經(jīng)濟(jì)變量的因素能夠在模型中反映,提高模型的精度。1:加法模式 引入虛擬變量,影響截距2:乘法模式 引入虛擬變量

6、,影響斜率3:混合模式 引入虛擬變量,影響截距和斜率習(xí)題三首先設(shè)定模型,設(shè)學(xué)生的消費(fèi)支出為Yi,其家庭月均收入水平為xi,可得模型為:Yi= 0+1xi+ui 根據(jù)題意,設(shè)置四個(gè)虛擬變量 D1=1 有獎(jiǎng)學(xué)金 D2=1 來(lái)自農(nóng)村 0 無(wú)獎(jiǎng)學(xué)金 0 來(lái)自城市 D3=1 來(lái)自發(fā)達(dá)地區(qū) D4= 1 男性 0 來(lái)自欠發(fā)達(dá)地區(qū) 0 女性根據(jù)設(shè)定的虛擬變量,模型變?yōu)椋篩i=0+1xi+1D1+2D2+3D3+4D4+ui (1)來(lái)自欠發(fā)達(dá)地區(qū)的女生,未得到獎(jiǎng)學(xué)金 E (Yixi,D1=0,D2=1,D3=0,D4=0)=0+1xi+2 (2)來(lái)自欠發(fā)達(dá)城市地區(qū)的男生,得到獎(jiǎng)學(xué)金 E (Yixi,D1=1,D

7、2=0,D3=0,D4=1)=0+1xi+1+4 (3)來(lái)自發(fā)達(dá)地區(qū)的農(nóng)村女生,得到獎(jiǎng)學(xué)金 E (Yixi,D1=1,D2=1,D3=1,D4=0)=0+1xi+1+2+3 (4)來(lái)自發(fā)達(dá)地區(qū)的城市男生,未得到獎(jiǎng)學(xué)金 E (Yixi,D1=0,D2=0,D3=1,D4=1)=0+1xi+3+4 1、下列哪種情況是異方差性造成的結(jié)果? (1)OLS估計(jì)量是有偏的 (2)通常的t檢驗(yàn)不再服從t分布。 (3)OLS估計(jì)量不再具有最佳線性無(wú)偏性。 解答: 第(2)與(3)種情況可能由于異方差性造成。異方差性并不會(huì)引起OLS估計(jì)量出現(xiàn)偏誤。 2、已知模型 式中,Y、X1、X2和Z的數(shù)據(jù)已知。假設(shè)給定權(quán)數(shù)

8、,加權(quán)最小二乘法就是求下式中的各,以使的該式最小01122ttttYXXu222( )tttVar uZ (1)求RSS對(duì)1、2和2的偏微分并寫出正規(guī)方程。 (2)用Z去除原模型,寫出所得新模型的正規(guī)方程組。 (3)把帶入(1)中的正規(guī)方程,并證明它們和在(2)中推導(dǎo)的結(jié)果一樣 (1)由對(duì)各求偏導(dǎo)得如下正規(guī)方程組: 2201122()()tttttttttRSSwuwYww Xw X01122()0ttttttttwYww Xw Xw011221()0tttttttttwYww Xw Xw X011222()0tttttttttwYww Xw Xw X (2)用Z去除原模型,得如下新模型012

9、12tttttttttYXXuZZZZZ01)(22110ttttttttZZXZXZZY0)(122110tttttttttZXZXZXZZY0)(222110tttttttttZXZXZXZZY對(duì)應(yīng)的正規(guī)方程組如下所示: (3)如果用 代替(1)中的 ,則容易看到與(2)中的正規(guī)方程組是一樣的。1tZtw 3、已知模型 式中,為某公司在第i個(gè)地區(qū)的銷售額;X1i為該地區(qū)的總收入;X2i為該公司在該地區(qū)投入的廣告費(fèi)用(i=0,1,2,50)。 (1)由于不同地區(qū)人口規(guī)模可能影響著該公司在該地區(qū)的銷售,因此有理由懷疑隨機(jī)誤差項(xiàng)ui是異方差的。假設(shè)依賴于總體的容量,請(qǐng)逐步描述你如何對(duì)此進(jìn)行檢驗(yàn)。

10、需說(shuō)明:1)零假設(shè)和備擇假設(shè);2)要進(jìn)行的回歸;3)要計(jì)算的檢驗(yàn)統(tǒng)計(jì)值及它的分布(包括自由度);4)接受或拒絕零假設(shè)的標(biāo)準(zhǔn)。 (2)假設(shè)。逐步描述如何求得BLUE并給出理論依據(jù)。01122iiiiYXXu (1)如果 依賴于總體 的容量,則隨機(jī)擾動(dòng)項(xiàng)的方差依賴于 。因此,要進(jìn)行的回歸的一種形式為 。于是,要檢驗(yàn)的零假設(shè)H0: ,備擇假設(shè)H1: 。檢驗(yàn)步驟如下: 第一步:使用OLS方法估計(jì)模型,并保存殘差平方項(xiàng) ; 第二步:做 對(duì)常數(shù)項(xiàng)C和 的回歸 第三步:考察估計(jì)的參數(shù) 的t統(tǒng)計(jì)量,它在零假設(shè)下服從自由度為2的t分布。 第四步:給定顯著性水平面0.05(或其他),查相應(yīng)的自由度為2的t分布的臨界值,如果估計(jì)的參數(shù) 的t統(tǒng)計(jì)值大于該臨界值,則拒絕同方差的零假設(shè)。i2iPiP22

溫馨提示

- 1. 本站所有資源如無(wú)特殊說(shuō)明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請(qǐng)下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請(qǐng)聯(lián)系上傳者。文件的所有權(quán)益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網(wǎng)頁(yè)內(nèi)容里面會(huì)有圖紙預(yù)覽,若沒(méi)有圖紙預(yù)覽就沒(méi)有圖紙。

- 4. 未經(jīng)權(quán)益所有人同意不得將文件中的內(nèi)容挪作商業(yè)或盈利用途。

- 5. 人人文庫(kù)網(wǎng)僅提供信息存儲(chǔ)空間,僅對(duì)用戶上傳內(nèi)容的表現(xiàn)方式做保護(hù)處理,對(duì)用戶上傳分享的文檔內(nèi)容本身不做任何修改或編輯,并不能對(duì)任何下載內(nèi)容負(fù)責(zé)。

- 6. 下載文件中如有侵權(quán)或不適當(dāng)內(nèi)容,請(qǐng)與我們聯(lián)系,我們立即糾正。

- 7. 本站不保證下載資源的準(zhǔn)確性、安全性和完整性, 同時(shí)也不承擔(dān)用戶因使用這些下載資源對(duì)自己和他人造成任何形式的傷害或損失。

最新文檔

- 中介與商家合同范例

- ppp 監(jiān)控 合同樣本

- 年初制定的有效工作計(jì)劃

- 出租小戶廚房合同標(biāo)準(zhǔn)文本

- 企業(yè)設(shè)計(jì)顧問(wèn)合同標(biāo)準(zhǔn)文本

- 二三標(biāo)段合同樣本

- 制定合理的工作目標(biāo)確保成功計(jì)劃

- 2025授權(quán)合同代理書(shū)范本

- 公司舊廠房租賃合同樣本

- 倆兄弟合伙開(kāi)店合同標(biāo)準(zhǔn)文本

- 舞蹈室課程顧問(wèn)工作合同5篇

- 計(jì)調(diào)業(yè)務(wù)2.2組團(tuán)計(jì)調(diào)發(fā)團(tuán)業(yè)務(wù)流程

- 2025年四板掛牌專項(xiàng)法律服務(wù)協(xié)議

- 拒絕間歇性努力不做45度青年-“拒絕躺平”主題班會(huì)-2024-2025學(xué)年初中主題班會(huì)課件

- 紅色體育知到智慧樹(shù)章節(jié)測(cè)試課后答案2024年秋西安體育學(xué)院

- Excel財(cái)務(wù)會(huì)計(jì)應(yīng)用(沈國(guó)興第3版) 第1-36次課 認(rèn)識(shí)EXCEL-期末考試

- 源網(wǎng)荷儲(chǔ)一體化試點(diǎn)項(xiàng)目可行性研究報(bào)告模板

- 【化學(xué)試卷+答案】龍巖市2024~2025學(xué)年第一學(xué)期期末高二教學(xué)質(zhì)量檢查

- 第9版內(nèi)科冠心病

- 公交行車安全指導(dǎo)書(shū)

- 《小兒急性白血病》課件

評(píng)論

0/150

提交評(píng)論