版權(quán)說明:本文檔由用戶提供并上傳,收益歸屬內(nèi)容提供方,若內(nèi)容存在侵權(quán),請進行舉報或認領(lǐng)

文檔簡介

1、第一節(jié)第一節(jié) 產(chǎn)品成本計算的品種法產(chǎn)品成本計算的品種法一、品種法的適用范圍與特點一、品種法的適用范圍與特點1、品種法的適用范圍、品種法的適用范圍2、品種法的特點、品種法的特點項目項目特點特點成本計算對象成本計算對象產(chǎn)品品種產(chǎn)品品種成本計算期成本計算期每月月末每月月末費用在完工產(chǎn)品與在產(chǎn)費用在完工產(chǎn)品與在產(chǎn)品之間的分配品之間的分配單步驟生產(chǎn)單步驟生產(chǎn)不計算不計算在在產(chǎn)品成本產(chǎn)品成本多步驟生產(chǎn)多步驟生產(chǎn)要計算要計算在在產(chǎn)品成本產(chǎn)品成本第一節(jié)第一節(jié) 產(chǎn)品成本計算的品種法產(chǎn)品成本計算的品種法二、品種法賬務(wù)處理基本程序二、品種法賬務(wù)處理基本程序領(lǐng)退料領(lǐng)退料憑證憑證工資結(jié)算工資結(jié)算憑證憑證其他其他憑證憑證

2、材料費用材料費用分配表分配表工資福利工資福利分配表分配表折舊費用折舊費用分配表分配表外購動力費外購動力費用分配表用分配表其他費用其他費用分配表分配表產(chǎn)品產(chǎn)品成本成本明細明細賬賬不可修復(fù)不可修復(fù)廢品損失廢品損失計算表計算表廢品損失廢品損失明細賬明細賬廢品損失廢品損失分配表分配表輔助生輔助生產(chǎn)成本產(chǎn)成本明細賬明細賬輔助生輔助生產(chǎn)費用產(chǎn)費用分配表分配表制造費用制造費用明細賬明細賬制造費用制造費用分配表分配表攤提費用攤提費用明細賬明細賬攤提費用攤提費用分配表分配表三、品種法賬務(wù)處理舉例(略)三、品種法賬務(wù)處理舉例(略)第二節(jié)第二節(jié) 產(chǎn)品成本計算的分批法產(chǎn)品成本計算的分批法一、分批法的適用范圍與特點一、

3、分批法的適用范圍與特點1、分批法的適用范圍、分批法的適用范圍2、分批法的特點、分批法的特點(1)成本計算對象)成本計算對象一般情況:(批別)定一般情況:(批別)定單單特殊情況特殊情況一單多品一單多品一單一品(量大)一單一品(量大)一單一件一單一件多單一品多單一品第二節(jié)第二節(jié) 產(chǎn)品成本計算的分批法產(chǎn)品成本計算的分批法(2)成本計算期:)成本計算期:完工月末完工月末(3)費用在完工產(chǎn)品與在產(chǎn)品之間的分配)費用在完工產(chǎn)品與在產(chǎn)品之間的分配一般情況:月末不分配一般情況:月末不分配具體情況具體情況單件生產(chǎn):月末不分配單件生產(chǎn):月末不分配小批生產(chǎn)小批生產(chǎn)批內(nèi)產(chǎn)品批內(nèi)產(chǎn)品同月完同月完工工:月末不分配:月末不

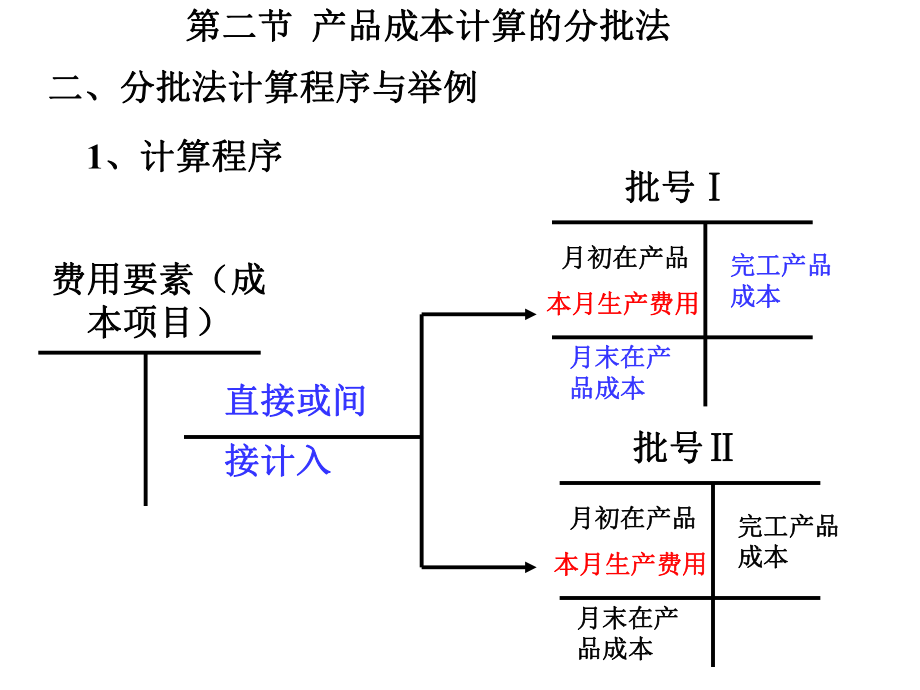

4、分配批內(nèi)產(chǎn)品批內(nèi)產(chǎn)品跨月陸跨月陸續(xù)完工續(xù)完工完工產(chǎn)品完工產(chǎn)品比重比重較小較小完工產(chǎn)品完工產(chǎn)品比重比重較大較大第二節(jié)第二節(jié) 產(chǎn)品成本計算的分批法產(chǎn)品成本計算的分批法二、分批法計算程序與舉例二、分批法計算程序與舉例1、計算程序、計算程序費用要素(成費用要素(成本項目)本項目)批號批號月初在產(chǎn)品月初在產(chǎn)品本月生產(chǎn)費用本月生產(chǎn)費用完工產(chǎn)品完工產(chǎn)品成本成本月末在產(chǎn)月末在產(chǎn)品成本品成本批號批號月初在產(chǎn)品月初在產(chǎn)品本月生產(chǎn)費用本月生產(chǎn)費用完工產(chǎn)品完工產(chǎn)品成本成本月末在產(chǎn)月末在產(chǎn)品成本品成本直接或間直接或間接計入接計入第二節(jié)第二節(jié) 產(chǎn)品成本計算的分批法產(chǎn)品成本計算的分批法2、例子、例子901號產(chǎn)品成本計算單號

5、產(chǎn)品成本計算單批號:批號:901 產(chǎn)品名稱產(chǎn)品名稱 甲甲 投產(chǎn)日期:投產(chǎn)日期:7月份月份購貨單位:購貨單位: 批量:批量:50件件 完工日期:完工日期:9月份月份月日摘要直接材料直接人工制造費用合計91月初在產(chǎn)品成本4000100012006200930 工資福利費用分配表400400930 制造費用分配表500500930 生產(chǎn)費用合計4000140017007000930 完工產(chǎn)品成本4000140017007000930 完工產(chǎn)品單位成本802834142902號產(chǎn)品成本計算單號產(chǎn)品成本計算單批號:批號:902 產(chǎn)品名稱產(chǎn)品名稱 甲甲 投產(chǎn)日期:投產(chǎn)日期:8月份月份購貨單位:購貨單位:

6、批量:批量:100件件 本月完工:本月完工:60件件月日摘要直接材料直接人工制造費用合計91月初在產(chǎn)品成本60000150001300088000930 工資福利費用分配表70007000930 制造費用分配表60006000930 生產(chǎn)費用合計600002200019000101000930 約當總產(chǎn)量1008080930 完工產(chǎn)品單位成本600275237.51112.5930 完工產(chǎn)品成本36000165001425066750930 月末在產(chǎn)品成本240005500475034250第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法一、分步法的適用范圍與特點一、分步法的適用范圍與特

7、點1、分步法的適用范圍、分步法的適用范圍2、分步法的特點、分步法的特點(1)成本計算對象:各種產(chǎn)品的)成本計算對象:各種產(chǎn)品的生產(chǎn)步驟生產(chǎn)步驟(2)成本計算期:)成本計算期:按月定期按月定期進行進行(3)費用在完工產(chǎn)品與在產(chǎn)品之間)費用在完工產(chǎn)品與在產(chǎn)品之間需要分配需要分配第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法(4)各步驟之間成本的結(jié)轉(zhuǎn))各步驟之間成本的結(jié)轉(zhuǎn)逐步結(jié)轉(zhuǎn)分步法逐步結(jié)轉(zhuǎn)分步法平行結(jié)轉(zhuǎn)分步法平行結(jié)轉(zhuǎn)分步法二、逐步結(jié)轉(zhuǎn)分步法二、逐步結(jié)轉(zhuǎn)分步法1、需要計算與結(jié)轉(zhuǎn)各步驟、需要計算與結(jié)轉(zhuǎn)各步驟半成品成本半成品成本原因原因成本計算成本計算成本控制成本控制對外銷售對外銷售第三節(jié)第三

8、節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法2、各步驟半成品計算與結(jié)轉(zhuǎn)的程序、各步驟半成品計算與結(jié)轉(zhuǎn)的程序甲產(chǎn)品甲產(chǎn)品步驟明細賬步驟明細賬原材料原材料1000工資福利工資福利2000制造費用制造費用3000半成品成本半成品成本3000在產(chǎn)品成本在產(chǎn)品成本3000甲產(chǎn)品甲產(chǎn)品步驟步驟半成品明細賬半成品明細賬3000甲產(chǎn)品甲產(chǎn)品步驟明細賬步驟明細賬半成品半成品2000工資福利工資福利1000制造費用制造費用4000產(chǎn)成品成本產(chǎn)成品成本5000在產(chǎn)品成本在產(chǎn)品成本200020001000第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法據(jù)圖分析:據(jù)圖分析:(1)各步驟)各步驟狹義狹義在產(chǎn)品與半(

9、產(chǎn))成品的應(yīng)用在產(chǎn)品與半(產(chǎn))成品的應(yīng)用(2)各步驟)各步驟自制半成品自制半成品的收發(fā)管理與核算的收發(fā)管理與核算(4)實質(zhì)為)實質(zhì)為品種法品種法的多次連接應(yīng)用的多次連接應(yīng)用(5)逐步結(jié)轉(zhuǎn)分步法的事例原理:滾雪球)逐步結(jié)轉(zhuǎn)分步法的事例原理:滾雪球(6)各步驟半成品在下一步驟的反映方式:)各步驟半成品在下一步驟的反映方式: 綜合結(jié)轉(zhuǎn)與分項結(jié)轉(zhuǎn)綜合結(jié)轉(zhuǎn)與分項結(jié)轉(zhuǎn)(3)半成品的實物轉(zhuǎn)移與其成本轉(zhuǎn)移)半成品的實物轉(zhuǎn)移與其成本轉(zhuǎn)移同向運動同向運動第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法(一)綜合結(jié)轉(zhuǎn)法(一)綜合結(jié)轉(zhuǎn)法綜合結(jié)轉(zhuǎn)法基本原理綜合結(jié)轉(zhuǎn)法基本原理meatcarrotgreengroce

10、rypackagepackagecarrotgreengrocery原材料原材料工資福利工資福利 制造費用制造費用半成品半成品半成品半成品工資福利工資福利 制造費用制造費用第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法1、半成品按、半成品按實際成本實際成本綜合結(jié)轉(zhuǎn)綜合結(jié)轉(zhuǎn)(1)計價方法)計價方法先進先出法先進先出法加權(quán)平均法加權(quán)平均法移動平均法移動平均法個別計價法個別計價法(2)例子)例子例:假定甲產(chǎn)品生產(chǎn)分兩個步驟,分別由兩個車例:假定甲產(chǎn)品生產(chǎn)分兩個步驟,分別由兩個車間進行。第一車間生產(chǎn)半成品,交半成品庫驗收;間進行。第一車間生產(chǎn)半成品,交半成品庫驗收;第二車間所需數(shù)量從半成品領(lǐng)用

11、,所耗半成品費第二車間所需數(shù)量從半成品領(lǐng)用,所耗半成品費用按全月一次加權(quán)平均單位成本計算。兩個車間用按全月一次加權(quán)平均單位成本計算。兩個車間的月末在產(chǎn)品均按定額成本計價。要求:按綜合的月末在產(chǎn)品均按定額成本計價。要求:按綜合逐步結(jié)轉(zhuǎn)法計算產(chǎn)品成本。逐步結(jié)轉(zhuǎn)法計算產(chǎn)品成本。第一步:登記第一車間甲產(chǎn)品成本明細賬第一步:登記第一車間甲產(chǎn)品成本明細賬產(chǎn)品成本明細賬產(chǎn)品成本明細賬第一車間第一車間 甲半成品甲半成品 單價:元單價:元摘要摘要產(chǎn)量產(chǎn)量(件)(件)原材料原材料工資及福工資及福利費利費制造費用制造費用成本合計成本合計月初在產(chǎn)品月初在產(chǎn)品(定額成本)(定額成本)30602700428010040本

12、月費用本月費用50803010660014690合計合計814057101088024730完工轉(zhuǎn)出產(chǎn)成完工轉(zhuǎn)出產(chǎn)成品品10050403110648014630月末在產(chǎn)品月末在產(chǎn)品(定額成本)(定額成本)31002600440010100第二步:登記自制半成品明細賬第二步:登記自制半成品明細賬自制半成品明細賬自制半成品明細賬甲半成品甲半成品 單價:元單價:元月月份份月初余額月初余額本月增加本月增加合計合計本月減少本月減少數(shù)量數(shù)量(件)(件)實際實際成本成本數(shù)量數(shù)量(件)(件)實際實際成本成本數(shù)量數(shù)量(件)(件)實際實際成本成本單位單位成本成本數(shù)量數(shù)量(件)(件)實際實際成本成本12030101

13、001463012017640147105154352152205第三,登記第二車間甲產(chǎn)品成本明細賬第三,登記第二車間甲產(chǎn)品成本明細賬產(chǎn)品成本明細賬產(chǎn)品成本明細賬第二車間第二車間 甲產(chǎn)成品甲產(chǎn)成品 摘要摘要產(chǎn)量產(chǎn)量(件)(件)半成品半成品工資及福工資及福利費利費制造費用制造費用成本合計成本合計月初在產(chǎn)品(定月初在產(chǎn)品(定額成本)額成本)59801345280510130本月費用本月費用154352800592524160合計合計214154145873034290完工轉(zhuǎn)出產(chǎn)成品完工轉(zhuǎn)出產(chǎn)成品100153352900601524250單位成本單位成本153.352960.15242.5月末在產(chǎn)品

14、(定月末在產(chǎn)品(定額成本)額成本)60801245271510040第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法2、半成品按、半成品按計劃成本(定額成本計劃成本(定額成本)綜合結(jié)轉(zhuǎn)(綜合結(jié)轉(zhuǎn)(不不要求要求)(1)作法)作法自制自制半成品明細賬半成品明細賬的登記的登記產(chǎn)品成本明細賬產(chǎn)品成本明細賬的登記(見后)的登記(見后)(2)例子(略)例子(略)(3)優(yōu)缺范)優(yōu)缺范產(chǎn)品成本明細賬(計劃成本)產(chǎn)品成本明細賬(計劃成本)第二車間第二車間 甲產(chǎn)成品甲產(chǎn)成品 摘要摘要產(chǎn)產(chǎn)量量 半成品半成品工資及工資及福利費福利費制造費制造費用用成本成本合計合計計劃成本計劃成本成本差異成本差異實際成本實際成本

15、月初在產(chǎn)品月初在產(chǎn)品(定額成本)(定額成本)598059801345280510130本月費用本月費用15540-105154352800592524160合計合計21520-105214154145873034290完工轉(zhuǎn)出產(chǎn)成完工轉(zhuǎn)出產(chǎn)成品品10015440-105153352900601524250單位成本單位成本154.4-1.05153.352960.15242.5月末在產(chǎn)品月末在產(chǎn)品(定額成本)(定額成本)608060801245271510040第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法3、綜合結(jié)轉(zhuǎn)的成本還原(、綜合結(jié)轉(zhuǎn)的成本還原(不要求不要求)(1)成本還原的原因)

16、成本還原的原因(2)成本還原的程序)成本還原的程序甲產(chǎn)品明細賬甲產(chǎn)品明細賬步驟步驟原材料原材料300工資福利工資福利200制造費用制造費用100半成品半成品600甲產(chǎn)品明細賬甲產(chǎn)品明細賬步驟步驟半成品半成品600(1200)工資福利工資福利250制造費用制造費用150產(chǎn)成品產(chǎn)成品1000(1600)半成品半成品期初期初1000半成品半成品600半成品半成品600(1200)第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法(3)還原分配率的計算)還原分配率的計算還原分配率還原分配率=本月產(chǎn)成品所耗本月產(chǎn)成品所耗上一步驟上一步驟半成品成本半成品成本本月本月上一步驟所產(chǎn)半成品成本上一步驟所產(chǎn)半

17、成品成本(4)例子)例子產(chǎn)成品成本還原計算表產(chǎn)成品成本還原計算表項目項目產(chǎn)產(chǎn)量量(件件)還原分還原分配率配率半成品半成品原材料原材料工資及工資及福利費福利費制造費制造費用用成本合成本合計計還原前產(chǎn)成還原前產(chǎn)成品總成本品總成本1001533502900601524250本月所產(chǎn)半本月所產(chǎn)半成品總成本成品總成本50403110648014630產(chǎn)成品成本產(chǎn)成品成本中半成品成中半成品成本還原本還原15335/14630=1.0482-153355282.873259.876792.260還原后產(chǎn)成還原后產(chǎn)成品總成本品總成本1005282.876159.8712807.2624250還原后產(chǎn)成還原后產(chǎn)

18、成品單位成本品單位成本52.828761.5987128.0726242.50第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法(5)對成本還原的兩點說明)對成本還原的兩點說明當產(chǎn)品的生產(chǎn)步驟為當產(chǎn)品的生產(chǎn)步驟為三步以上三步以上時時當各月所產(chǎn)半成品當各月所產(chǎn)半成品成本構(gòu)成變動較大成本構(gòu)成變動較大時時(以定額成本或計劃成本還原標準)(以定額成本或計劃成本還原標準)4、綜合結(jié)轉(zhuǎn)法的優(yōu)缺范、綜合結(jié)轉(zhuǎn)法的優(yōu)缺范第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法(二)分項結(jié)轉(zhuǎn)法(二)分項結(jié)轉(zhuǎn)法分項結(jié)轉(zhuǎn)法基本原理分項結(jié)轉(zhuǎn)法基本原理meatcarrotgreengrocerycarrotgreeng

19、roceryiceboxmeatcarrotgreengrocerymeat第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法1、作法、作法2、半成品成本結(jié)轉(zhuǎn)方法、半成品成本結(jié)轉(zhuǎn)方法按按實際成本實際成本結(jié)轉(zhuǎn)結(jié)轉(zhuǎn)按按計劃成本計劃成本結(jié)轉(zhuǎn)結(jié)轉(zhuǎn)3、例子(見后)、例子(見后)4、分項結(jié)轉(zhuǎn)法的優(yōu)缺范、分項結(jié)轉(zhuǎn)法的優(yōu)缺范產(chǎn)品成本明細賬(分項結(jié)轉(zhuǎn)法)產(chǎn)品成本明細賬(分項結(jié)轉(zhuǎn)法)第二車間第二車間 甲產(chǎn)成品甲產(chǎn)成品 摘要摘要產(chǎn)量產(chǎn)量(件)(件)原材料原材料工資及福工資及福利費利費制造費用制造費用成本合計成本合計月初在產(chǎn)品(定月初在產(chǎn)品(定額成本)額成本)23102500532010130本月本步驟生產(chǎn)本月本

20、步驟生產(chǎn)費用費用280059258725本月耗用半成品本月耗用半成品費用費用5339.253289.656806.1015435合計合計7649.258589.6518051.1034290完工轉(zhuǎn)出產(chǎn)成品完工轉(zhuǎn)出產(chǎn)成品1005369.256129.6512751.1024250單位成本單位成本53.692561.2965127.5110242.50月末在產(chǎn)品(定月末在產(chǎn)品(定額成本)額成本)22802460530010040第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法(三)逐步結(jié)轉(zhuǎn)分步法的優(yōu)缺范(三)逐步結(jié)轉(zhuǎn)分步法的優(yōu)缺范1、優(yōu)點、優(yōu)點計算各步驟半成品(產(chǎn)成品)成本計算各步驟半成品(

21、產(chǎn)成品)成本反映各步驟在產(chǎn)品成本反映各步驟在產(chǎn)品成本綜合結(jié)轉(zhuǎn)與分項結(jié)轉(zhuǎn)的主要優(yōu)點綜合結(jié)轉(zhuǎn)與分項結(jié)轉(zhuǎn)的主要優(yōu)點2、缺點、缺點核算工作量較大核算工作量較大核算及時性較差核算及時性較差3、范圍、范圍第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法二、平行結(jié)轉(zhuǎn)分步法二、平行結(jié)轉(zhuǎn)分步法1、不需要不需要計算與結(jié)轉(zhuǎn)計算與結(jié)轉(zhuǎn)各步驟半成品成本各步驟半成品成本2、計算程序、計算程序原因原因生產(chǎn)工藝特點生產(chǎn)工藝特點成本管理要求成本管理要求生產(chǎn)組織特點生產(chǎn)組織特點第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法甲產(chǎn)品明細賬甲產(chǎn)品明細賬步驟步驟原材料原材料1000工資福利工資福利500制造費用制造費用50

22、0在產(chǎn)品在產(chǎn)品500應(yīng)計入產(chǎn)成品應(yīng)計入產(chǎn)成品成本份額成本份額1500產(chǎn)品成本匯總表產(chǎn)品成本匯總表1500甲產(chǎn)品明細賬甲產(chǎn)品明細賬步驟步驟工資福利工資福利1000制造費用制造費用1000在產(chǎn)品在產(chǎn)品1000應(yīng)計入產(chǎn)成品應(yīng)計入產(chǎn)成品成本份額成本份額10001000甲產(chǎn)品明細賬甲產(chǎn)品明細賬步驟步驟工資福利工資福利2000制造費用制造費用2000在產(chǎn)品在產(chǎn)品2000應(yīng)計入產(chǎn)成品應(yīng)計入產(chǎn)成品成本份額成本份額20002000第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法3、平行結(jié)轉(zhuǎn)分步法的特點、平行結(jié)轉(zhuǎn)分步法的特點:(1)各步驟)各步驟不計算不計算半成品成本半成品成本(2)各步驟)各步驟不結(jié)轉(zhuǎn)不結(jié)

23、轉(zhuǎn)半成品成本半成品成本(3)各步驟生產(chǎn)費用)各步驟生產(chǎn)費用劃分劃分為為廣義在產(chǎn)品廣義在產(chǎn)品和產(chǎn)成品和產(chǎn)成品(4)將應(yīng)計入產(chǎn)成品的份額)將應(yīng)計入產(chǎn)成品的份額平行匯總平行匯總結(jié)轉(zhuǎn)結(jié)轉(zhuǎn)4、例子、例子例例:某企業(yè)生產(chǎn)乙產(chǎn)品某企業(yè)生產(chǎn)乙產(chǎn)品, 生產(chǎn)費用在完工產(chǎn)品與在產(chǎn)品之間的生產(chǎn)費用在完工產(chǎn)品與在產(chǎn)品之間的分配采用定額比例法,其中原材料費用按定額原材料費用的分配采用定額比例法,其中原材料費用按定額原材料費用的比例分配,其他費用均按定額工時比例分配。比例分配,其他費用均按定額工時比例分配。乙產(chǎn)品的定額資料如下表:乙產(chǎn)品的定額資料如下表:車間車間份額份額月初在產(chǎn)品月初在產(chǎn)品本月投入本月投入本月產(chǎn)成品本月產(chǎn)成

24、品定額原材定額原材料費用料費用定額定額工時工時定額原定額原材料費材料費用用定額定額工時工時單件原單件原材料費材料費用定額用定額單件單件工時工時產(chǎn)量產(chǎn)量(件)(件)定額原定額原材料費材料費用用定額定額工時工時第一第一車間車間份額份額105604880640028005030200100006000第二第二車間車間份額份額26606910402008000合計合計1056074806400971050702001000014000產(chǎn)品成本明細賬產(chǎn)品成本明細賬第一車間第一車間 乙產(chǎn)品乙產(chǎn)品摘要摘要產(chǎn)成產(chǎn)成品產(chǎn)品產(chǎn)量量原材料原材料定額工定額工時時工資及工資及福利費福利費制造費制造費用用成本合成本合計計

25、定額定額實際實際月初在產(chǎn)月初在產(chǎn)品品105601121048805020981026040本月生產(chǎn)本月生產(chǎn)費用費用6400744628004196631817960合計合計1696018656768092161612844000費用分配費用分配率率1.11.22.1產(chǎn)成品成產(chǎn)成品成本中本步本中本步驟份額驟份額2001000011000600072001260030800月末在產(chǎn)月末在產(chǎn)品品6960765616802016352813200產(chǎn)品成本明細賬產(chǎn)品成本明細賬第二車間第二車間 乙產(chǎn)品乙產(chǎn)品摘要摘要產(chǎn)成產(chǎn)成品產(chǎn)品產(chǎn)量量原材料原材料定額工定額工時時工資及工資及福利費福利費制造費制造費用用成本

26、合成本合計計定額定額實際實際月初在產(chǎn)月初在產(chǎn)品品2600291048707780本月生產(chǎn)本月生產(chǎn)費用費用69107551749315044合計合計9510104611236322824費用分配費用分配率率1.11.3產(chǎn)成品成產(chǎn)成品成本中本步本中本步驟份額驟份額200800088001040019200月末在產(chǎn)月末在產(chǎn)品品1510166119633624乙產(chǎn)品成本匯總表乙產(chǎn)品成本匯總表車間份額車間份額產(chǎn)量產(chǎn)量(件件)原材料原材料工資及福工資及福利費利費制造費用制造費用成本合計成本合計第一車間第一車間份額份額2001100072001260030800第二車間第二車間份額份額20088001040

27、019200合計合計20011000160002300050000單位成本單位成本2005580115250第三節(jié)第三節(jié) 產(chǎn)品成本計算的分步法產(chǎn)品成本計算的分步法4、平行結(jié)轉(zhuǎn)分步法的優(yōu)缺范、平行結(jié)轉(zhuǎn)分步法的優(yōu)缺范:(1)簡化和加速簡化和加速成本計算工作成本計算工作(2)不必進行成本還原)不必進行成本還原優(yōu)點優(yōu)點:缺點缺點:(1)不能全面反映各步驟生產(chǎn)耗費水平)不能全面反映各步驟生產(chǎn)耗費水平(2)使半成品)使半成品實物結(jié)轉(zhuǎn)實物結(jié)轉(zhuǎn)與費用結(jié)轉(zhuǎn)脫節(jié)與費用結(jié)轉(zhuǎn)脫節(jié)范圍范圍:第七章第七章 產(chǎn)品成本計算的輔助方法產(chǎn)品成本計算的輔助方法第一節(jié)第一節(jié) 產(chǎn)品成本計算的分類法產(chǎn)品成本計算的分類法一、分類法的適用范

28、圍與特點一、分類法的適用范圍與特點1、適用范圍、適用范圍2、特點、特點按照產(chǎn)品類別按照產(chǎn)品類別歸集歸集產(chǎn)品成本產(chǎn)品成本類內(nèi)類內(nèi)分配分配不同不同品種產(chǎn)品成本品種產(chǎn)品成本第一節(jié)第一節(jié) 產(chǎn)品成本計算的分類法產(chǎn)品成本計算的分類法二、分類法的計算程序二、分類法的計算程序計算程序:計算程序:1、將產(chǎn)品劃分為多個類別、將產(chǎn)品劃分為多個類別2、類內(nèi)、類內(nèi)分配分配各種產(chǎn)品的成本各種產(chǎn)品的成本(1)分配標準)分配標準(2)各成本項目的分配)各成本項目的分配(3)系數(shù)分配法)系數(shù)分配法(4)標準產(chǎn)品產(chǎn)量比例法)標準產(chǎn)品產(chǎn)量比例法第一節(jié)第一節(jié) 產(chǎn)品成本計算的分類法產(chǎn)品成本計算的分類法三、分類法的適用范圍、優(yōu)缺點和應(yīng)用

29、條件三、分類法的適用范圍、優(yōu)缺點和應(yīng)用條件(一)分類法的適用范圍(一)分類法的適用范圍一般范圍一般范圍特殊范圍特殊范圍聯(lián)產(chǎn)品聯(lián)產(chǎn)品零星產(chǎn)品零星產(chǎn)品等級產(chǎn)品等級產(chǎn)品第一節(jié)第一節(jié) 產(chǎn)品成本計算的分類法產(chǎn)品成本計算的分類法(二)分類法的優(yōu)缺點與應(yīng)用條件(二)分類法的優(yōu)缺點與應(yīng)用條件1、優(yōu)缺點、優(yōu)缺點2、應(yīng)用條件、應(yīng)用條件優(yōu):按類簡化優(yōu):按類簡化缺:分配不準缺:分配不準(1)產(chǎn)品分類標準)產(chǎn)品分類標準(2)分類系數(shù)修訂)分類系數(shù)修訂第一節(jié)第一節(jié) 產(chǎn)品成本計算的分類法產(chǎn)品成本計算的分類法四、副產(chǎn)品成本的計算四、副產(chǎn)品成本的計算生產(chǎn)性副產(chǎn)品生產(chǎn)性副產(chǎn)品“三廢三廢”副產(chǎn)副產(chǎn)品品附帶作業(yè)附帶作業(yè)按按分類法相似

30、分類法相似的的方法計算成本方法計算成本將副產(chǎn)品與主將副產(chǎn)品與主產(chǎn)品合為一類產(chǎn)品合為一類計算成本計算成本副產(chǎn)品成副產(chǎn)品成本的計算本的計算售價稅金利潤售價稅金利潤按固定單價計算按固定單價計算進一步加工的成本計算進一步加工的成本計算第二節(jié)第二節(jié) 產(chǎn)品成本計算的定額法產(chǎn)品成本計算的定額法一、定額法的特點一、定額法的特點事前:制定事前:制定定額資料定額資料作降低成本目標作降低成本目標事中:核算定額成本與事中:核算定額成本與成本差異成本差異事后:將定額成本調(diào)整為事后:將定額成本調(diào)整為實際成本實際成本第二節(jié)第二節(jié) 產(chǎn)品成本計算的定額法產(chǎn)品成本計算的定額法二、定額法的計算程序二、定額法的計算程序定額成本定額成

31、本的計算的計算脫離定額差脫離定額差異的核算異的核算原材料定額差異原材料定額差異生產(chǎn)工資定額差異生產(chǎn)工資定額差異制造費用定額差異制造費用定額差異材料成本差材料成本差異的分配異的分配定額變動差定額變動差異的核算異的核算第二節(jié)第二節(jié) 產(chǎn)品成本計算的定額法產(chǎn)品成本計算的定額法(一)定額成本的計算(一)定額成本的計算1、計算公式、計算公式產(chǎn)品原材料產(chǎn)品原材料消耗定額消耗定額原材料計原材料計劃單價劃單價=原材料費原材料費用定額用定額產(chǎn)品生產(chǎn)產(chǎn)品生產(chǎn)工時定額工時定額生產(chǎn)工資生產(chǎn)工資計劃單價計劃單價=生產(chǎn)工資生產(chǎn)工資費用定額費用定額產(chǎn)品生產(chǎn)產(chǎn)品生產(chǎn)工時定額工時定額制造費用制造費用計劃單價計劃單價=制造費用制造

32、費用定額定額定額成本或定額成本或計劃成本計劃成本2、定額成本與計劃成本定額成本與計劃成本的區(qū)別的區(qū)別3、定額成本計算表的編制、定額成本計算表的編制第二節(jié)第二節(jié) 產(chǎn)品成本計算的定額法產(chǎn)品成本計算的定額法(二)脫離定額差異的核算(二)脫離定額差異的核算1、原材料脫離定額差異的核算、原材料脫離定額差異的核算(1)限額法)限額法(2)切割核算法)切割核算法(3)盤存法)盤存法第二節(jié)第二節(jié) 產(chǎn)品成本計算的定額法產(chǎn)品成本計算的定額法2、生產(chǎn)工資脫離定額差異的核算、生產(chǎn)工資脫離定額差異的核算(1)屬于)屬于直接計入費用直接計入費用的生產(chǎn)工資的生產(chǎn)工資(2)屬于)屬于間接計入費用間接計入費用的生產(chǎn)工資的生產(chǎn)工資第二節(jié)第二節(jié) 產(chǎn)品成本計算的定額法產(chǎn)品成本計算的定額法間接計入生產(chǎn)工資脫離定額差異計算公式間接計入生產(chǎn)工資脫離定額差異計算公式車間車間實際實際單單位小時工資位小時工資某產(chǎn)品的某產(chǎn)品的實實際際生產(chǎn)工資生產(chǎn)工資車間車間計劃計劃單單位小時工資位小時工資某產(chǎn)品的某產(chǎn)品的定定額額生產(chǎn)工資生產(chǎn)工資=某產(chǎn)品生產(chǎn)工資某產(chǎn)品生產(chǎn)工資脫離定額差異脫離定額差異第二節(jié)第二節(jié) 產(chǎn)品成本計算的定額法產(chǎn)品成本計算的定額法3、制造費用及其他費用脫離定額差異的

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯(lián)系上傳者。文件的所有權(quán)益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網(wǎng)頁內(nèi)容里面會有圖紙預(yù)覽,若沒有圖紙預(yù)覽就沒有圖紙。

- 4. 未經(jīng)權(quán)益所有人同意不得將文件中的內(nèi)容挪作商業(yè)或盈利用途。

- 5. 人人文庫網(wǎng)僅提供信息存儲空間,僅對用戶上傳內(nèi)容的表現(xiàn)方式做保護處理,對用戶上傳分享的文檔內(nèi)容本身不做任何修改或編輯,并不能對任何下載內(nèi)容負責。

- 6. 下載文件中如有侵權(quán)或不適當內(nèi)容,請與我們聯(lián)系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 舞臺道具租售協(xié)議書

- 家庭借款協(xié)議書范本

- 經(jīng)營代理委托協(xié)議書

- 物料采購協(xié)議書范本

- 瓦工安全施工協(xié)議書

- 賠償協(xié)議書舉證清單

- 兄弟姊妹贍養(yǎng)協(xié)議書

- 疫情原因終止協(xié)議書

- 項目調(diào)查協(xié)議書模板

- 生豬保險協(xié)議書樣本

- 高血脂高血壓護理

- 少喝飲料安全教育

- 外墻真石漆采購合同

- 《法律職業(yè)倫理》課件-第二講 法官職業(yè)倫理

- 《專業(yè)咖啡制作技術(shù)》課件

- 印刷行業(yè)售后服務(wù)質(zhì)量保障措施

- 《急性闌尾炎幻燈》課件

- 舞蹈工作室前臺接待聘用合同

- 酒店物業(yè)租賃合同樣本3篇

- 《編制說明-變電站監(jiān)控系統(tǒng)防止電氣誤操作技術(shù)規(guī)范》

- 《論教育》主要篇目課件

評論

0/150

提交評論