版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

1、編制企業全面預算的步驟 學生: 第一步:基礎數據用所給數據為計劃期內的每月編制以下詳細計算表:銷售預算生產預算銷售與存貨現金回款結余材料采購預算預計采購現金支出人工費用預算制造費用預算產品預算經營費用預算投資決策預算第二步:財務預算現金預算第三步:預計財務報表:預計資產負債表預計利潤表預計現金流量表例如,如一種產品,單價130元,當季收70%(30004000)1表 銷售預算1季2季3季4季合計預計銷量3000 3200 3500 3300 13000 預計單價130 130 130 130 130 預計金額390000 416000 455000 429000 1690000 期初應收款15

2、0000 /150000 1季收入273000 117000 /390000 2季收入/291200 124800 /416000 3季收入/318500 136500 455000 4季收入/300300 300300 合計423000408200443300 436800 1711300 期末應收余額117000124800 136500 128700 128700 2表 銷售與存貨 (900-1000)1季234合計預計銷量300032003500330013000期末存貨910930920940940期初存貨9309109309209303表 生產預算1季234合計預計銷量300032

3、003500330013000期末存貨910930920940940合計391041304420424013940期初存貨930910930920930預計產量2980322034903320130104表 材料采購預算A,5.6元,6千克,B,10元,4.2千克,當季付60%存量空間(8000-10000)A,1季234合計預計產量298032203490332013010單耗66666耗用量1788019320209401992078060期末存量85008800950091009100期初存量90008500880095009000預計采購量17380196202164019520781

4、60單價5.65.65.65.65.6采購金額97328109872121184109312437696B,存量空間(3500-4500)1季234合計預計產量298032203490332013010單耗4.24.24.24.24.2耗用量1251613524146581394454642期末存量38004000430039003900起初存量45203800400043004520預計采購量1179613724149581354454022單價1010101010采購金額1179601372401495801354405402205表 預計采購現金支出1季234合計應付款期初80000/8

5、00001季付款129172.886115.2/2152882季付款/148267.298844.8/2471123季付款/162458.4108305.62707644季付款/146851.2146851.2合計209172.8234382.4261303.2255156.8960015.2期末應付款86115.298844.8108305.697900.897900.86表 人工費用預算(加工一件產品2小時,5元/小時)1季234合計預計產量298032203490332013010標準工時22222預計工時596064406980664026020標準工資率(全公司)55555人工費用預

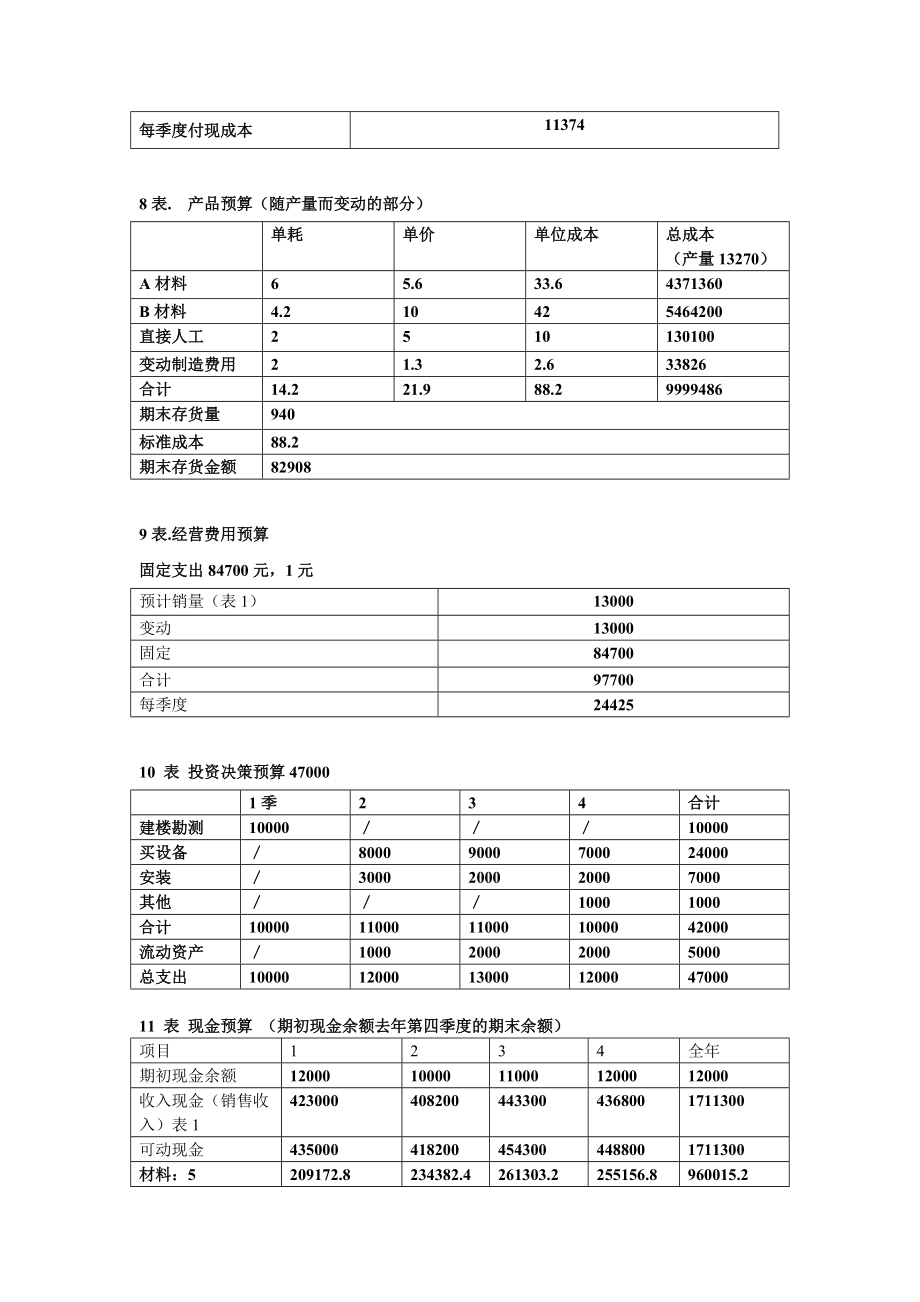

6、算298003220034900332001301007表. 制造費用預算工作量法折舊120000元-(變動)保險、管理、維修-(固定)131670元-(與產品有關),1.3元變動制造費用總額33826工時26020分派率1.3固定制造費用131670合計165496付現成本45496非付現成本120000每季度付現成本113748表. 產品預算(隨產量而變動的部分)單耗單價單位成本總成本(產量13270)A材料65.633.64371360B材料4.210425464200直接人工2510130100變動制造費用21.32.633826合計14.221.988.29999486期末存貨量94

7、0標準成本88.2期末存貨金額829089表.經營費用預算固定支出84700元,1元預計銷量(表1)13000變動13000固定84700合計97700每季度2442510 表 投資決策預算470001季234合計建樓勘測1000010000買設備80009000700024000安裝3000200020007000其他10001000合計1000011000110001000042000流動資產1000200020005000總支出100001200013000120004700011 表 現金預算 (期初現金余額去年第四季度的期末余額)項目1234全年期初現金余額1200010000110

8、001200012000收入現金(銷售收入)表14230004082004433004368001711300可動現金4350004182004543004488001711300材料:5209172.8234382.4261303.2255156.8960015.2人工:629800322003490033200130100制造:71137411374113741137445496經營:82442524425244252442597700所得稅600060006000600024000支出合計280771.8308381.4338002.2330155.81257311.2收支相抵:余額15

9、4228.2109818.6116297.8118644.2498988.8借款(期初)還款(期末)利息(利率):10%投放144228.298818.6104297.8108144.2455488.8期末100001100012000105001050012 表 預計利潤表銷售收入1711300已銷產品變動成本變動生產成本1146600變動經營費用13000邊際貢獻毛利551700固定成本 固定生產成本131670 固定經營費用84700稅前利潤335330所得稅24000稅后利潤311330提取盈余公積(10%)31133留存收益28019713表 預計資產負債表資產金額負債及所有者權益金

10、額貨幣資金10500應付賬款97900.8存貨172868應付票據43600應收賬款128700短期借款200000固定資產1242000負債合計341500.8累計折舊320000長期投放655488.8股本1000000其他資產100000留存收益530197資產合計2309556.8權益合計1530197/負債及所有者權益合計1871697.8/差異調整437859/去年的資產負債表資產金額負債及所有者權益金額貨幣資金12000應付賬款80000存貨111600應付票據43600應收賬款150000短期借款200000固定資產1200000負債合計323600累計折舊200000長期投放

11、200000股本1000000其他資產100000留存收益250000資產合計1573600權益合計1250000/負債與所有者權益合計157360014表 預計經營性資產負債表(改造之后)凈經營資產/經營性流動資產/金融負債/貨幣資金10500短期借款200000應收賬款128700應付票據43600存貨172868/其他流動資產0/經營性流動資產合計312068金融負債合計243600/經營性流動負債金融資產0應付賬款97900.8/其他流動負債0金融資產合計0經營性流動負債合計97900.8/經營營運資本214167.2凈負債243600/經營性長期資產/長期投放655488.8/固定資

12、產1242000/其他非流動資產100000股東權益經營性長期資產合計1997488.8股本1000000/留存收益530197經營性長期負債0權益合計1530197經營性長期負債合計0差異調整437859凈經營性長期資產1997488.8股東權益合計1968056凈經營性資產合計2211656凈負債及股東權益總計221165615表 預計經營性利潤表(改造之后)經營損益一、營業收入1690000 減:營業成本1278270二、毛利411730 減:營業稅金及附加0 銷售費用 97700 管理費用0 資產減值損失0三、稅前營業利潤314030 加:營業外收入0 減:營業外支出0四、稅前經營利潤

13、314030 減:營業利潤所得稅24000五、稅后經營凈利潤290030金融損益0六、利息費用0 減:利息費用抵稅0七、稅后利息費用 290030八、凈利潤261027附注:平均所得稅稅率7.64%16預計經營性利潤表經營損益一、營業收入169000018590001951950 減:營業成本127827014060971476401.85二、毛利411730452903475548.15 減:營業稅金及附加000 銷售費用 9770099654101647.08 管理費用000 資產減值損失000三、稅前營業利潤314030353249373901.07 加:營業外收入000 減:營業外支出

14、000四、稅前經營利潤314030353249373901.07 減:營業利潤所得稅240002400024000五、稅后經營凈利潤290030329249349901.07金融損益000六、利息費用000 減:利息費用抵稅000七、稅后經營利潤 290030329249349901.07八、凈利潤261027296324.1314910.963附注:平均所得稅稅率7.64%6.79%6.42%說明:(1)以第一年和第二年為詳細預測期限,第一年的預計銷售增長率為10%,第二年的預計銷售增長率為5%。經營成本營業收入同比增長。銷售管理費同比上升2%17預計經營性資產負債表凈經營資產基期12經營性

15、流動資產:105001155012127.5貨幣資金128700141570148648.5應收賬款172868190154.8199662.54存貨000其他流動資產312068343274.8360438.54經營性流動資產合計:000000經營性流動負債97900.8107690.88113075.424應付賬款000其他流動負債97900.8107690.88113075.424經營性流動負債合計214167.2235583.92247363.116經營營運資本000000經營性長期資產:655488.8721037.68757089.564長期投放124200013662001434

16、510固定資產100000110000115500其他非流動資產1997488.82197237.682307099.564經營性長期資產合計000000經營性長期負債000經營性長期負債合計1997488.82197237.682307099.564凈經營性長期資產22116562432821.62554462.68凈經營資產總計0000金融負債:200000220000231000短期借款436004796050358應付票據00243600267960281358金融負債合計00000金融資產:00000金融資產合計00243600267960281358凈負債0000股東權益100000011000001155000股本530197583216.7612377.535留存收益15301971683216.71767377.535權益合計43785948164

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 2025電子產品購銷合同模板簡版

- 標準員專業基礎知識統考考試題庫(包含各題型)

- 2025年邯鄲從業資格證模擬考試題貨運考題

- 漢語普通話的四個聲調音位

- 標準模塊及標準單元設計應用指南

- 海上風電機組支撐結構及升壓站結構健康監測技術規程

- 2025年萊蕪貨運從業資格證怎么考試

- 廉潔糧倉實施方案

- 泥人張教學內容

- 包含綠的現代詩

- 《淺談A企業消防安全管理中存在的問題及完善對策研究》6300字(論文)

- 秦漢考古Uooc課程答案

- 《電力建設工程施工安全管理導則》(NB∕T 10096-2018)

- 醫療器械考試題及答案

- 畫餅充饑兒童故事繪本 課件

- 心理護理的溝通與技巧

- 開關、插座及其它電氣設備技術規格書

- 早期阻斷性矯治-乳前牙反頜的矯治(口腔正畸科)

- 手術室護士子宮切除手術護理配合常規

- DB61T 5097-2024 強夯法處理濕陷性黃土地基技術規程

- 藥物臨床試驗統計分析計劃書

評論

0/150

提交評論