版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

1、行業深度分析In-depth Report紡織服裝2005年 12月 05日 博奕旋渦中的紡織業紡織服裝行業表現(12 個月)中性主要結論2005 年:貿易摩擦掩蓋了配額取消機遇2005 紡織行業經歷了配額取消、貿易摩擦、出口關稅政策的頻繁調整以及人民幣升值等重大事件的影響。配額取消后出口激增導致的貿易摩擦掩蓋了配額取消的機遇,其實質影響有限,不確定性負面影響較大;出口關稅政策頻繁變動導致 05 年企業成本增加約 25 億元;人民幣升值 2% 靜態將使得行業利潤率下降到 2.5%,并增加企業成本約 31 億,動態測算可部分沖減,子行業影響不一。由于受限產品大部分已封關,05 年四季度行業出口增

2、幅將下降;在出口價格上漲的情況下,人民幣升值動態影響和加征關稅政策導致行業利潤率略有下降。2006 年:恢復局部主動配額,出口和利潤增幅將回落根據中美、中歐協議預測2006 年對美和對歐出口增幅分別為34%和29%, 結合出口格局測算 05 年和 06 年總體出口增幅分別為 19%和 18%;預計棉價將緩慢上漲,05 年和 06 年均價分別為 13100 元/噸和 14100 元/ 噸。回歸分析顯示棉紗價格將上漲 4.43%,棉紡行業毛利率和利潤率分別下降為 9%和 2.31%,紡織行業利潤率下降為 3.1%;假設 06 年出口價格保持穩定、行業出口依存度為 49%,則 06 年行業收入和利潤

3、增幅將分別為 19.32%和 15.65%。長期:行業國際競爭優勢和配額取消機遇將凸現由于中國紡織業在人工成本、資源、勞動生產率、產業集群的配套、技術裝備水平和規模六個方面具有綜合國際競爭力,且人民幣持續升值不會過度影響行業國際競爭力,所以從長期角度我們仍看好中國紡織業在全球產業格局中的競爭態勢和發展前景。10%-3%-15%-28%-40%12-0403-0506-0508-05紡織服裝上證指數在 08 年后完全自由貿易的環境,中國紡織業的競爭優勢和配額取消機遇將凸現。兩個主要限制市場美國和歐盟最終將形成我們前期預期的市場格局,貿易摩擦只能影響該格局形成的進程和時間。行業評級和公司選擇短期維

4、持行業“中性”評級,長期仍看好行業發展前景。由于行業優勝劣汰的整合將加速進行,我們傾向于產業鏈完善程度高、子行業所處價值區間高、公司在所處子行業競爭力強、附加值較高、議價能力較強的優勢公司將從行業整合中勝出。結合重點公司競爭力評估、中美中歐協議影響、估值水平綜合分析:建議重點關注價值投資首選的魯泰和具有品牌、成長性的七匹狼。本報告由光大證券股份有限公司研究所編寫,以合法地獲得盡可能可靠、準確、完整的信息為基礎,但不保證所載信息之精確性和完整性。光大證券研究所將隨時補充、修訂或更新有關信息,但未必發布。本報告根據中華人民共和國法律在中華人民共和國境內分發,供投資者 參考。光大證券股份有限公司及其

5、附屬機構(包括研究所)不對投資者買賣有關公司股份而產生的盈虧承擔責任。 PAGE 202005 年行業回顧:動蕩中的多事之秋2005 年是中國紡織業經歷了諸多事件的多事之秋,配額全部取消所帶來的機遇和由此引發的貿易摩擦以及人民幣升值的負面影響交替出現,國家基于貿易摩擦和相關談判對關稅政策也頻繁變動。下面我們對主要事件進行回顧和分析。一、 貿易摩擦負面影響掩蓋了配額取消機遇按照 WTO 規定,2005 年 1 月 1 日,ATC 進入第四個階段,剩余的 49%的配額被全部取消。配額取消后對原設限地區出口的集中釋放效應使得對歐美出口激增。美國和歐盟開始應用“242”條款對我國紡織品實施特保。表 1

6、 美國貿易摩擦進程及情況時間具體內容05 年 11 月 8 日中美經過八輪談判后,簽定紡織品協議05 年 9 月 1 日美國對我國胸衣、其他化纖長絲布設限至年底美國對我國棉制及人纖制男式梭織襯衫、人纖制褲子、人纖制針織襯衫05年5 月 27日 和精梳純棉紗線實行特保至年底05 年 5 月 23 日美國對我國棉制針織襯衫、棉制褲子、棉及化纖制內衣實行特保至年底04 年 10 月 28 日美國對我國襪子設限,05 年 5 月 12 日配額用完美國共對我國 10 類產品設限,經過 8 輪艱難談判最終于 11 月 8 日達成協議;歐盟與我國于 05 年 6 月 11 日簽定協議,未正式實施特保。歐美貿

7、易摩擦的愈演愈烈使得行業出口受到一定影響,配額取消所帶來的機遇被貿易摩擦負面影響所掩蓋。圖 1 中國紡織品服裝 2005 年分月出口同比增幅圖 2 中國紡織品服裝 2005 年分月出口環比增幅100.00%50.00%0.00%1月 2月 3月 4月 5月 6月 7月 8月 9月總額美國歐盟60%40%20%0%-20%1月 2月 3月 4月 5月 6月 7月 8月 9月-40%總額美國歐盟資料來源:中國海關、光大證券研究所資料來源:中國海關、光大證券研究所貿易摩擦影響的本質分析:表 2美國特保產品分析對美出口合計金額占同期美國從中國紡織占同期中國紡織品服裝(億美元)品服裝進口額比重(%)出口

8、額比重(%)類別2005 年2005 年2005 年2005 年2005 年2005 年1-9 月1-4 月1-9 月1-4 月1-9 月1-4 月已經實施特保的產品(10 種)36.685.8825%11.5%4.2%1.84%資料來源:美國海關、光大證券研究所對美國特保產品進行分析,可以看出 10 類產品實施特保前只占到同期中國紡織品服裝出口額的 1.84%,美國對該部分產品的限制對出口實質影響有限。我們認為,中國紡織業出口的下滑更多是受到不確定性的影響。相比受到數量限制而言,不穩定的貿易環境對中國企業的損害更大,美國進口商不敢下單、中國企業不敢接單、也無法安排進料、生產、出貨等環節。同時

9、,在特保狀態下企業的搶關出口、競相壓價,也損害了對美國出口的價格和利潤率。二、 出口關稅政策使得成本增加表 3 加征出口稅政策頻繁變動序號政策發布時間具體內容影響104 年 12 月底從1月1 日加征紡織品出口關稅,涉及 148 個稅號,全年征稅額約 50 億元25 月 20 日征稅面達 46,稅率水平約 1.2。再次提高關稅幅度,涉及 40 個稅號,征稅面達 23如果執行的話,將新增征稅額35 月 30 日,稅率水平 4.4。取消關稅,涉及 81 個稅號,覆蓋面達 33約 70 億元全年減少 100 億元出口成本47 月 21 日取消 17 類產品關稅,覆蓋面約 10全年減少出口成本約 10

10、 億元合計資料來源:光大證券研究所整理與預測幾次關稅調整綜合,全年約增加成本 25 億元國內稅率政策的調整共經歷了四次,都是針對當時貿易摩擦形式和談判形勢做出的調整。第一次加稅是針對配額取消中國采取的主動限制措施,涉及產品范圍較廣;隨后針對歐美設限的日益迫切,我們作出讓步再次提高了關稅;但是在美國正式決定設限后,國家先后兩次取消了特保產品的關稅。綜合測算,關稅調整導致全年成本增加約 25 億。三、人民幣升值影響分析2005 年 7 月 21 日人民幣升值 2影響分析:靜態測算:將使得 2005 年行業利潤率下降到 2.5% 。動態分析:負面影響可通過議價能力、成本中可貿易品和匯兌收益進行沖減。

11、不同議價能力決定不同的沖減能力,議價能力越強,沖減能力越強, 不同企業沖減能力可能差異較大。無法通過提價沖減的損失測算:一般紡織企業提前 2 個月接單,升值后企業 2 個月的訂單損失將無法通過價格提升進行沖減,如果以 05 年全年出口增長 19的比率測算,將直接影響到行業出口近 193 億美元,增加企業成本約 31 億元。人民幣升值對子行業影響分析:服裝出口在紡織品服裝出口中所占比重一直在 2/3 左右,服裝行業將由于出口依存度較高受到負面影響較大;精紡呢絨類公司由于所用原材料澳毛全部依賴進口將受益于成本下降;人民幣升值對化纖行業利弊兼有:一方面由于化纖行業原料進口依存度高達 69%,人民幣升

12、值有利于化纖企業降低生產成本;另一方面由于化纖產品大量進口,人民幣升值后企業也將面臨進口品的進一步沖擊。四、05 年四季度行業出口增幅將回落由于美國設限產品和歐盟 10 類協議紡織品已經大部分封關,四季度受限產品出口將陷入困境,四季度行業出口增幅將受到一定影響。表 4 美國特保產品配額利用情況類別品名限額度美方統計(截止12 月 1 日)中方統計(截止 12月1 日)利用率(%)額滿日利用率(%)301精梳棉紗1,450,77760.1-71.06332/432/632襪子42,433,9901002005-5-12131.35338/339棉針織襯衫4,704,1151002005-7-52

13、95.02340/640男梭織襯衫2,213,126100-150.26347/348棉制褲子4,340,6381002005-7-8254.72349/649胸衣7,275,21655.6-352/652內衣5,062,8921002005-7-5262.80620化纖長絲布12,328,306100-638/639化纖針織衫2,844,3831002005-7-12360.66647/648化纖褲子2,660,6781002005-8-3172.92資料來源:美國海關、中國海關、光大證券研究所表 5、中歐協議產品配額利用情況(6.11-12.31)類別商品名稱限制數量截止12月1 日歐盟海

14、關統計清關率(%)截止12月1 日中國海關統計的出運數量/設限總量(%)2 類梭織棉布26,217,000 公斤72.8354.294 類T 恤150,985,000 件104.1583.815 類毛衫68,974,000 件157.44125.426 類梭織褲子104,045,000 條107.6256.997 類女式襯衫24,761,000 件102.3838.7020 類床單6,451,000 公斤96.69114.7226 類連衣裙7,959,000 條105.4729.1831 類胸衣96,086,000 件104.4947.1739 類桌布5,521,000 公斤91.9989.5

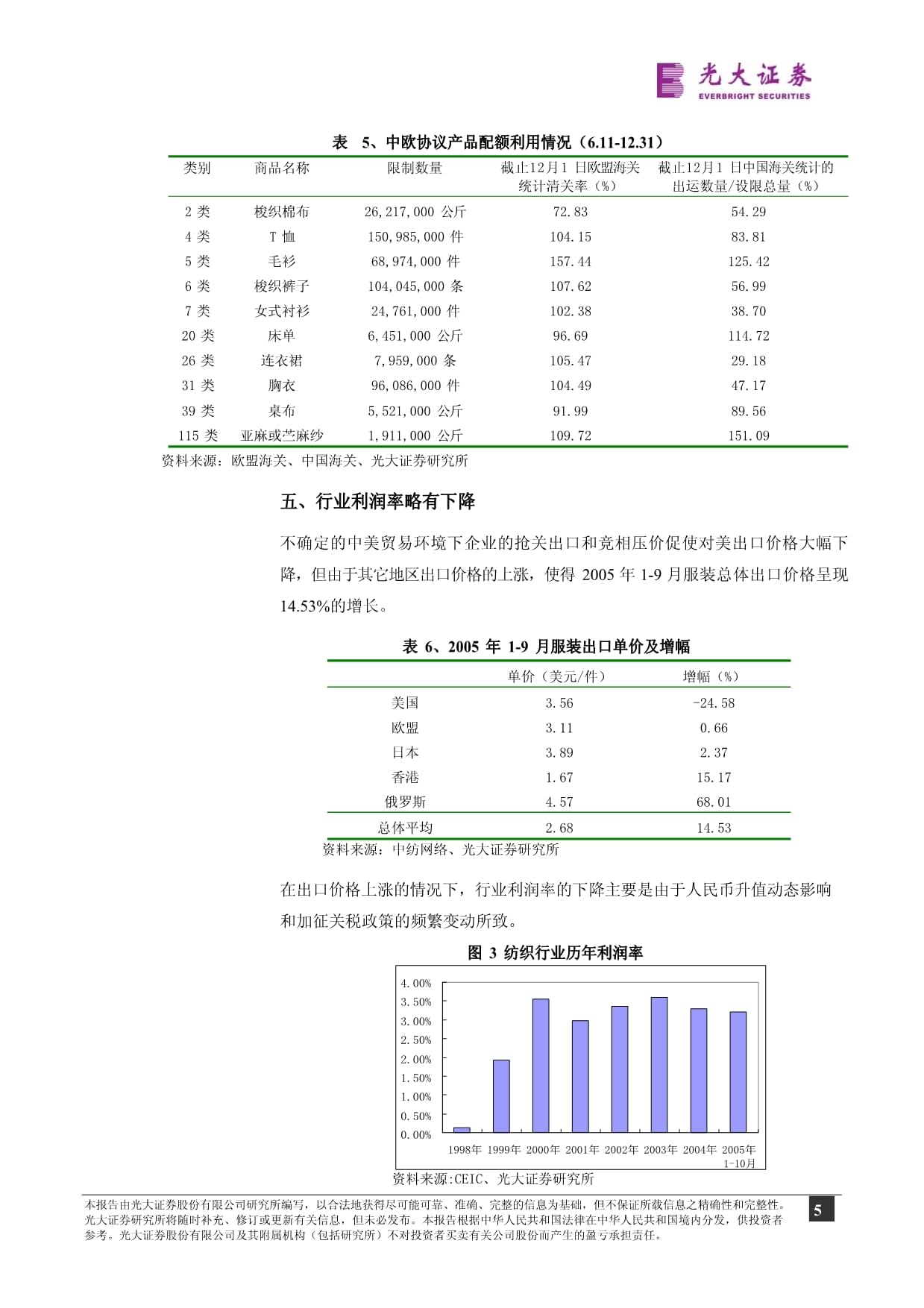

15、6115 類亞麻或苧麻紗1,911,000 公斤109.72151.09資料來源:歐盟海關、中國海關、光大證券研究所五、行業利潤率略有下降不確定的中美貿易環境下企業的搶關出口和競相壓價促使對美出口價格大幅下降,但由于其它地區出口價格的上漲,使得 2005 年 1-9 月服裝總體出口價格呈現14.53%的增長。表 6、2005 年 1-9 月服裝出口單價及增幅單價(美元/件)增幅(%)美國3.56-24.58歐盟3.110.66日本3.892.37香港1.6715.17俄羅斯4.5768.01總體平均2.6814.53資料來源:中紡網絡、光大證券研究所在出口價格上漲的情況下,行業利潤率的下降主要

16、是由于人民幣升值動態影響和加征關稅政策的頻繁變動所致。4.00%3.50%3.00%2.50%2.00%1.50%1.00%0.50%0.00%1998年 1999年 2000年 2001年 2002年 2003年 2004年 2005年1-10月圖 3 紡織行業歷年利潤率資料來源:CEIC、光大證券研究所2006 年行業展望:形勢初定,部分恢復主動配額制一、2006 年行業出口預測1、 中美協議下對美 06 年出口增幅預測表 7 中美協議好于預期美國期望中國期望中美協議中國紡織品實施特保的最后一年)產品范圍大約 30 種13 種21 種協議配額水平以 04 年進口作為基礎水平以跨年度進口作為

17、基礎水平以 05、06、07 年為基數配額增長率7.5%(羊毛褲為 6%),在以后的年份可以增加要求包含高于和歐盟達成的12.5%上限的增長率(20%)06 年增長率為 10-15%,2007 年為12.5-16%,2008 年為 15-17%期限2008 年(即中國入世協議書規定允許對2007 年2008 年表 8 中美協議產品分析類別05 年 1-9 月出口增對美出口合計金額(億美元)占同期美國從中國紡織品服裝進口額比重(%)占同期中國紡織品服裝出口額比重(%)幅2004 年2005 年 1-9 月2004 年2005 年 1-9 月2004 年2005 年 1-9 月中美協議產品(21

18、種)78.7%53.871.745.6%49%5.5%8.3%美國從中國進口其它產品54.79%64.174.354.4%51%6.6%8.6%合計65.9%117.9146100%100%12%16.8%資料來源:美國海關、光大證券研究所假設 06 年對美國出口價格保持穩定,在占比 49%的中美協議產品 06 年 10-15%的增長率的基礎上保守進行測算,結論為 06 年我國對美紡織品服裝出口增幅為34%。2、中歐協議下對歐盟 06 年出口增幅預測表 9 中歐協議產品 05-07 年出口分析產品2005 年 6 月 11 日至年底2005 年可出口2006年增2006 年可出口2007年增2

19、007 年可出口計算基期增長率可出口量總量長率總量長率總量棉布2004年4 月2005年3月 12.5%26,21755,06512.5%61,94812.5%69,692T 恤衫2004年3 月2005年2月 10%150,985491,09510%540,20410%594,225套頭衫2004年4 月2005年3月 8%68,974181,54910%199,70410%219,674褲子2004年4 月2005年3月 8%104,045316,43010%348,07210%382,880女式襯衫2004年4 月2005年3月 8%24,76173,17610%80,49310%88,

20、543床單2004年4 月2005年3月 12.5%6,45114,04012.5%15,79512.5%17,770女連衣裙2004年4 月2005年3月 10%7,95924,54710%27,00110%29,701胸衣2004年4 月2005年3月 10%96,086205,17410%225,69210%248,261桌布2004年4 月2005年3月 12.5%5,52110,97712.5%12,34912.5%13,892亞麻紗2004年3 月2005年2月 10%1,9114,30910%4,74010%5,214資料來源:商務部、光大證券研究所中國 04 年和 05 年 1

21、-9 月對歐盟出口增幅分別為 12%和 60%,中歐協議產品占中國對歐盟一體化產品出口的 36%;假設 06 年對歐盟出口價格保持穩定,則保守預測 06 年我國紡織品服裝對歐盟出口增幅為 29%。3、05 年、06 年行業總體出口增幅預測表 10 2005 年 1-9 月行業出口格局分析出口額(億美元)占總出口額比重增長率增長貢獻率美國146.2816.85%65.61%71%歐盟149.6417.23%59.97%非設限地區550.7263.44%7.83%-總體868.08100%22.77%-資料來源:中國海關、光大證券研究所表 11 2005 年行業出口預測出口額(億美元)占總出口額比

22、重增長率美國18516%57%歐盟18716%52%非設限地區78067%9%總體1160100%19%資料來源:光大證券研究所預測由于 05 年四季度受限產品大部分封關,出口增幅將下降,將導致 2005 全年對美國和歐盟出口增長率和在出口總額中占比略有下降,而非設限地區將有所上升。05 年行業總體出口增幅預計為 19%,低于 04 年 21%的增幅。表 12 2006 年行業出口預測出口額(億美元)占總出口額比重增長率美國24818%34%歐盟24118%29%非設限地區86863%11%總體1370100%18%資料來源:光大證券研究所預測應用前面測算的 2006 年我國對美國和歐盟出口增

23、長率,對 2006 年行業對美國、歐盟以及總體出口額進行測算。2006 年在穩定和可預見的貿易環境下,我國對美和對歐出口占比將有所回升,同時協議產品對非設限地區的出口增長將導致對非設限地區出口增幅的回升。2006 年預計行業總體出口增幅為 18%,比 05 年略有下降。75%50%25%0%01年02年03年04年 05年前三季 05年E06年E總額美國歐盟100%80%60%40%20%0%01年02年03年04年 05年前三季 05年E06年E其他歐盟美國圖 4 行業歷年出口增幅及預測圖 5 我國紡織品服裝出口區域分布比較資料來源:中國海關、光大證券研究所資料來源:中國海關、光大證券研究所

24、二、行業運行的晴雨表棉價分析1、棉價波動趨勢分析與預測06 年棉花均價將上升300025002000150010005000807060504030201002001 2002 2003 2004 2005 2006年度Cotlooka指數全球消費全球產量萬噸圖 6 國際棉花供求與價格預測:資料來源:ICAC、光大證券研究所100009000800070006000500040003000200010000500040003000200010000-1000中國庫存量缺口消費量產量千噸千噸圖 7 國內棉花歷史供求與預測資料來源:中紡網絡、光大證券研究所圖 8 國內外棉價波動2000015000

25、 100005000090.0080.0070.0060.0050.0040.0030.0020.0010.000.00時間中國棉花價格指數(左軸)CotlookA指數(右軸)資料來源:中紡網絡、光大證券研究所200/06 棉花年度影響因素分析:根據農業部發布數據,2005/2006 年度,我國棉花種植面積為 7477 萬畝, 減幅為 12.4%;由于棉花生長后期,長江流域和黃河流域棉區許多地方連續陰雨天氣,全國棉花平均單產低于上年水平,每畝為 73 公斤;預計 05/06 年度我國棉花總產量為 550 萬噸,國內消費量為 885 萬噸,國內供需缺口上升到 335 萬噸。國內的棉紡市場越來越依

26、賴于配額來調節,2003 年我國進口外棉 87 萬噸, 占當年棉紡消費總量 13.6%;2004 年進口 190 萬噸,占當年棉紡總消費的25.1%;2005 年 110 月進口約 200 萬噸,較去年同期增長 10%,占消費總量的比重為 26.4%。2005 年棉花配額等于原 89 萬噸+50 萬噸 2004 年度結轉配額+140 萬噸滑準稅配額棉花,總共為 279 萬噸,目前已用 200 萬噸,還剩余 79 萬噸,如再加上 06 年配額 89 萬噸,為 168 萬噸,也就是說還需要新增配額 167 萬噸。棉花滑準稅政策:對關稅配額外增加進口的棉花配額實行滑準稅,使進口棉價不低于 11900

27、 元/噸,有利于國家進口調控、穩定棉價。具體分析請參閱 2005 年 5 月棉花滑準稅將有利于穩定棉價ICAC 預測,2005 年度全球棉花產量為 2496 萬噸,消費量 2406 萬噸;英國 Cotlook 預計全球棉花產量為 2441.1 萬噸,消費量為 2442.6 萬噸。綜合各權威機構預測,05 年全球棉花產需基本平衡,國際棉價將保持基本平穩。結論:棉價將呈波段緩慢上升態勢。05 年和 06 年均價將分別為 13100 元/噸和 14100 元/噸左右。2、棉價波動對行業影響分析棉價波動與棉紡企業盈利變化的關系是:在棉價上漲初期和棉價下跌后期,企 業盈利空間擴大;而在棉價上漲后期和棉價

28、下跌初期,企業盈利受到擠壓。在棉價上漲初期,棉紗價格漲幅超過棉花,在棉價下跌末期,棉紗價格跌幅小于棉花,導致棉紡企業受益。但在棉價運行大部分區間內,因棉紗生產進入壁壘低,導致企業分散、市場集中度低,該生產環節對棉花價格的傳導效應減弱, 呈現向上剛性和向下的彈性,即棉花價格上漲,棉紗價格微幅上漲,棉花價格下跌,棉紗價格同步下跌,棉價波動帶來的負面影響居多。圖 9 國內棉花與棉紗價格波動回歸分析圖 10 國內棉花與棉紗價格漲幅回歸分析y = 0.6337x + 8046 .3 R 2 = 0. 9091 22000.0020000.0018000.0016000.0014000.0012000.0

29、010000.00100001500020000y = 0.577xR2 = 0.446-10-5121086420-2 0-4-651015資料來源:中紡網絡、光大證券研究所資料來源:中紡網絡、光大證券研究所對棉花和棉紗價格波動以及二者漲幅分別進行回歸分析,采用價格漲幅的回歸系數計算在不同的棉價漲幅下棉紗價格的波動幅度。棉花占到棉紡企業生產成本的 70%,棉價上漲將帶來企業成本的上升;但是同時,棉價的上漲傳導帶動的棉紗價格的上升將對企業盈利產生正面作用。將兩個方面的影響綜合考慮測算在棉價不同的上漲幅度下棉紡行業毛利率和利潤率的變化。表 13 在受損區間棉價波動對棉紡行業毛利率和利潤率影響棉價

30、漲幅棉紗價格漲幅毛利率變動(原為 9.4%)利潤率變動(原為 2.7%)5%2.9%9.13%2.43%7.6%4.43%9%2.31%10%5.8%8.9%2.2%15%9.45%8.6%1.9%20%11.6%8.3%1.6%資料來源:光大證券研究所預測三、05、06 年行業收入和利潤增幅預測由于我們預計 2006 年棉花均價將比 2005 年上漲 7.6%,根據表 13 的測算棉紡行業 06 年利潤率將下降到 2.31%;假設 06 年出口價格維持穩定,棉紡行業在紡織行業收入中占比達到 25%,則紡織行業整體利潤率將下降到 3.1%。56%54%52%50%48%01年02年03年04年

31、05年1-9月出口依存度圖 11 行業出口依存度變化資料來源:中紡網絡、光大證券研究所受益于配額逐步取消對出口的拉動,行業出口依存度從01 年到03 年一直處于上升態勢。04 年受出口退稅率下調影響、05 年受貿易摩擦影響,行業出口依存度有所下滑,05 年 1-9 月出口依存度下降為 51%,顯示內需拉動效應增強。假設 05 年和 06 年行業出口依存度分別為 50%和 49%,同時結合前面計算出的行業利潤率測算收入和利潤的增長幅度。表 14 行業收入和利潤增幅預測出口依存度利潤率收入增幅利潤增幅2004 年53%3.3%25.26%16.22%2005 年 1-9 月51%3.2%26.90

32、%32.34%2005 年50%3.2%22.75%18.52%2006 年49%3.1%19.32%15.65%資料來源:光大證券研究所預測長期:行業國際競爭優勢和配額取消機遇將凸現一、紡織行業具有較強的國際競爭力我國紡織品服裝出口具有較強的國際競爭力,該競爭力可以從下面在人工成本、資源、勞動生產率、產業集群的配套、規模和技術裝備水平六個方面的綜合比較中得到保證。1、 人工成本圖 12 各國人工成本比較資料來源:Werner Internationnal人工成本的巨大差異是促使歷史上紡織行業進行了三次產業轉移的主要原因, 目前正在進行的是第三次:由韓國、香港、臺灣向其它的發展中國家(主要是中

33、國)轉移。目前我國人工成本雖然高于印度、巴基斯坦等國,但差距不大,比印度僅高出0.1 美元/人、小時。況且由于中國區域廣泛且區域間人工成本差異較大,我們認為國內紡織制造基地也將經歷一個由沿海向內地、由東部向西部的轉移過程。一旦西部地區的人工成本與印度、巴基斯坦的差異足夠大,全球紡織生產基地將繼續向其它人工成本更低的國家轉移。從世界紡織行業歷史看,一般紡織工業中心顛峰期約有 20 年,中國紡織業從90 年代中期開始出口明顯增加,1997 年經過三年結構調整后,1999 年扭虧,2000 年盈利,走出緩慢的上升通道,行業景氣日漸回升。依此判斷,至少到 2020 年我國紡織行業仍將保持強大競爭實力。

34、在未來二十年后,紡織業可能將經歷新一輪由中國向印度、巴基斯坦、土耳其以及東南亞國家的產業轉移。2、 資源在紡織各種原材料中,除了羊毛,中國在其他幾種天然纖維上都具備明顯的資源優勢。6005004003002001000圖 13 世界主要棉花大國產量分布資料來源:ICAC、USDA、光大證券研究所表 15 其它纖維資源優勢產量羊絨全球 2/3 以上麻全球 90%以上;苧麻資源和生產能力居世界壟斷,亞麻生產能力居世界第二位絲綢壟斷;擁有全球 70%左右的生產能力,蠶絲、生絲在國際市場上占有率為 80資料來源:各紡織類網站、光大證券研究所3、勞動生產率勞動力素質也是影響勞動密集型產業競爭力的重要指標

35、。中國與美國、日本比較勞動生產率低下,但和印度、巴基斯坦相比具有較高的勞動生產率。圖 14 各國勞動生產率比較(美元/人)80,00070,9336797560,00040,00020,000142381427101411920中國印度日本 巴基斯坦墨西哥 美國資料來源:國家統計局、光大證券研究所4、 產業集群的配套效應紡織行業產業鏈比較長,從纖維到紡紗、織布,再經過染整到服裝。目前我國紡織業主要競爭對手中,印度上游的紡紗和織布能力較強,但下游的服裝能力較弱;墨西哥服裝較強,而上游環節非常薄弱。我國擁有世界上規模最大、產業鏈最完整的紡織工業體系,紡紗、織布、印染、服裝等門類齊全、產業配套能力強

36、。完善的產業集群的配套有利于一個國家產業的長期競爭力。5、技術裝備水平圖 15 各國織機無梭化率比較1009080706050403020100資料來源:中國棉紡工業發展報告我國的技術裝備水平和發達國家相比雖然差距較大,但和印度相比尚具有比較優勢。目前中國大于 10 年歷史的棉紡設備占比為 60%,而印度該比例為 70%。6、規模30.00%25.00%20.00%15.00%10.00%5.00%0.00%圖 16 當前世界服裝進口前 10 位國家資料來源:WTO、光大證券研究所2520151050圖 17 我國紡織品服裝出口額占世界比重(%)資料來源:BIOOMBERG、光大證券研究所可以

37、看出,我國已成為世界紡織品服裝第一大出口國。在世界服裝出口中,不但穩居第一位,而且其份額遠遠超越了第二位歐盟。綜合分析:和發達國家相比,我國紡織業人工成本競爭優勢明顯;和印度、巴基斯坦相比,我國在勞動生產率、規模、技術裝備水平和產業集群的配套上具備競爭優勢;和墨西哥相比,我國在資源、規模和產業集群的配套上具備競爭優勢。六個因素綜合考慮,我們認為,中國紡織業的國際綜合競爭力較強。二、持續升值將導致行業衰落?對人民幣持續升值的預期成為市場對紡織行業未來發展的主要憂慮之一。如果人民幣持續升值,中國紡織業是否會如日本一樣走向衰落?300.0250.0200.0150.0100.050.00.0日元匯率

38、紡織業生產指數圖 18 日元升值對該國紡織業影響圖 19 日元與其紡織生產指數回歸分析140.0120.0100.080.060.040.020.0y = 0.3265x + 32.472R2 = 0.47170.00501001502002503001980年1月1982年1月1984年1月1986年1月1988年1月1990年1月1992年1月1994年1月1996年1月1998年1月2000年1月2002年1月2004年1月資料來源:CEIC、光大證券研究所資料來源:CEIC、光大證券研究所日本在 1985 年“廣場協議”后 10 年間,日元兌美元升值了 93%,受此影響, 其紡織工業生

39、產指數一路下滑。我們需要分析的是中國紡織業會不會成為第二個日本?4003002001000加工貿易韓國東盟日本(負值)美國歐盟圖 20 中國國際貿易盈余的地區結構和構成2003年2002年2001年2000年1999年1998年1997年1996年1995年1994年資料來源:高善文美元貶值和人民幣匯率中國國際貿易地區結構的基本特點是在對亞洲國家維持逆差的同時對美歐國家維持順差;對亞洲的逆差與對美歐的順差基本同步波動;對美歐的順差規模大于對亞洲的逆差。根據光大證券研究所高善文博士的研究結論,認為人民幣匯率調整可能成為亞洲地區各國匯率調整的關鍵:如果人民幣匯率出現升值,則很可能帶動該地區各國貨幣

40、先后升值。而中國紡織業未來競爭對手將主要集中在亞洲,我們也觀察到人民幣對亞洲其它貨幣越來越強的影響力。主要國際競爭對手印度:印度儲備銀行(央行) 于 05 年 11 月 5 日宣布調整匯率指數,將人民幣和港幣納入一籃子貨幣,新指數將在 12 月發布。將降低人民幣相對于印度盧比匯率的波動性。亞洲其它競爭對手:7 月 21 日人民幣匯率調整后馬來西亞同步調整其匯率機制、東亞其它貨幣激烈振蕩。結論:人民幣持續升值雖然具有負面影響,但由于主要競爭對手國家貨幣也將升值,所以中國紡織業不會完全重復日本的老路,人民幣升值也不會過度影響中國紡織業的國際競爭力。三、特保后歐美可能采取的其它限制措施分析“特保”是

41、歐美根據我國加入 WTO 時承諾的議定書 16 條和工作組報告 242 段進行的限制措施,特保的期限是到 2008 年,那么 2008 年后歐美可能采取的限制措施還有哪些呢?反傾銷調查。中國在反傾銷中的非市場經濟地位使得其它國家對我國進行反傾銷時,可依據某一替代國該商品的價格計算傾銷幅度,替代國的選擇比較隨意,傾銷幅度易被高估,因而傾銷判定容易成立。生態標準等技術貿易壁壘。發達國家紛紛制定和出臺一系列“生態紡織品標準”,特別是歐盟于 2003 年 9 月 11 日實施的 2002/61/EC 指令,禁用 22種偶氮染料,2004 年 6 月 30 日正式實施藍染料指令,對紡織原料提出非常苛刻的

42、要求。SA8000 社會責任標準。目前,發達國家,特別是歐美等國家內部的政治家、有關媒體、社會組織不斷向政府施壓,要求紡織品服裝出口商在生產過程中不得雇傭童工,要求對工人的勞動條件和勞動福利進行檢驗。由于上述措施限制力度有限,所以我們可以認為 2008 年后中國紡織業將進入完全自由貿易的時代。四、配額取消機遇終將凸現雖然行業 05、06 年出口增速將放緩,且前期基于配額取消的新增產能和目前歐美設限導致的市場增長空間低于預期形成沖突也將加劇行業競爭。但由于中國紡織業在人工成本、資源、勞動生產率、產業集群的配套效應、技術裝備水平和規模六個方面具有綜合國際競爭力,從長期角度我們仍看好中國紡織業在全球

43、產業格局中的競爭態勢和發展前景。我們相信,貿易摩擦只能延緩配額取消帶給中國紡織業的機遇,人民幣持續升值也不會過度影響行業競爭力,08 年后在完全自由貿易的環境中,中國紡織業較強的國際競爭力終將凸現。我們仍然堅持前期觀點:在對國際紡織貿易格局、貿易體制、ATC 及我國紡織業貿易現狀進行分析的基礎上,我們認為配額全面取消將導致全球紡織貿易格局發生重大變化,我國紡織業憑借較強的國際比較優勢有望獲得更大的市場空間。請參閱 2004 年 12 月 31 日后配額時代的博奕之路我們預計,在自由貿易狀態,兩個主要的限制市場美國和歐盟最終將形成下面的市場格局。貿易摩擦只能影響該格局形成的進程和時間,而難以對最

44、終結果形成太大影響。圖 21 2005 年配額取消后美國市場份額的重新分布60%50%40%30%20%10%0%中國印度墨西哥印尼菲律賓香港目前份額配額全部取消后可能份額資料來源:WTO、光大證券研究所35%30%25%20%15%10%5%0%目前份額配額全部取消后可能份額中國印度15%14%13%12%11%10%9%8%目前份額配額全部取消后可能份額中國圖 22 配額取消后歐洲服裝市場格局變化圖 23 配額取消后歐洲紡織品市場格局變化資料來源:WTO、光大證券研究所資料來源:WTO、光大證券研究所行業投資策略與公司選擇一、行業評級短期:由于行業出口增幅、利潤增幅將回落,行業利潤率 06

45、 年將下降,維持行業“中性”評級。由于產品同質化程度高,進入門檻低,前期基于配額取消的新增產能和貿易摩擦導致的市場增長空間低于預期形成的沖突將加劇行業競爭,行業優勝劣汰的整合將加速進行,企業將出現兩極分化。長期:由于中國紡織業在人工成本、資源、勞動生產率、產業集群的配套效應、技術裝備水平和規模六個方面具有綜合國際競爭力,從長期角度我們仍看好中國紡織業在全球產業格局中的競爭態勢和發展前景。二、公司選擇表 16 重點公司競爭力排序產業鏈完善程度產業鏈所處價值在所處產業鏈競競爭力分(20%)區間(30%)爭力(50%)值魯泰A5 棉花-服裝中 3.554.55雅戈爾2.5 織布-服裝,地產高 554

46、.5凱諾科技4 毛條-服裝中高 4.54.54.4黑牡丹3.5 棉紗 1/3 自給-服裝中 3.54.54.0七匹狼1 服裝高 54.53.95金鷹股份4 打成麻-制品,機械,絹絲中 343.7美欣達1.5 織造-染整中高 4.543.65鳳竹紡織2 織造-染整中高 443.6注:競爭力主要針對是公司主業的分析,未考慮公司近期業績及經營變化以及多元化狀況。資料來源:光大證券研究所表 17 中美、中歐協議對重點公司影響分析公司名稱產品出口比例對美歐直接出口占比中美協議涉及產品中歐協議涉及產影響分析品魯泰A71%10%襯衫對美襯衫出口額占公司總出口額的0.05%;中歐協議色織布增長速度能色織布滿足

47、公司產能增速棉制針織襯衫、男式色織布、T 恤、毛涉及種類較多,但對美出口占比較低雅戈爾23%較小內銷為主,出梭織襯衫、棉制褲子、胸衣、棉及化纖制內衣衫、梭織褲子、女式襯衫、連衣裙、針織內衣無直接影響,但將受到內銷市場競爭鳳竹紡織針織布無口占 2.9%態勢加劇和上游需求下降導致的間接影響公司牛仔服出口以日本為主,美國占黑牡丹47%自營出口較小牛仔褲比不高七匹狼18%較小對歐直接出口棉制針織襯衫、棉制褲子T 恤、梭織褲子內銷加劇間接影響對歐直接出口占比較低,中歐協議增美欣達48%自營出口金鷹股份無棉布占比只有 4-5%長率對公司 06 年產能釋放影響有限直接影響較小,但將受到內銷加劇間凱諾科技29

48、%無亞麻紗毛制西裝套裝、毛制接影響直接影響較小,但有內銷加劇間接影以內銷為主褲子無響資料來源:公司報表、光大證券研究所競爭力排序表 18 重點公司投資分析短期影響因素05(06)業績預測處于投入期,07 年新增產能將得以05(06)動態市盈率主要風險點人民幣大幅升值、稅率統一、對價困釋放難雅戈爾2房地產、紡織成為利潤增長點0.37(0.41)8(8)稅率統一;多元化風險凱諾科技3服裝品牌代理培育成熟0.49(0.52)8(8)公司透明程度、與集團關聯交易黑牡丹405 年業績拐點出現0.28(0.34)13(11)人民幣升值七匹狼5處于規模擴張期0.33(0.42)18(14)潮流變化迅速、品牌定位金鷹股份6短期業績將下滑0.50(0.58)12(10)貿易摩擦美欣達7新項目投產使業績大幅增長0.51(0.64)13(10)產能擴張后的市場風險、人民幣升值鳳竹紡織8募股項目促使業績大幅增長0.30(0.37)14(11)產能擴張后的市場風險魯泰A10.80(

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 四川衛生康復職業學院《統計計算與應用軟件》2023-2024學年第二學期期末試卷

- 玉溪職業技術學院《材料科學基礎(Ⅰ)》2023-2024學年第二學期期末試卷

- 西安美術學院《民航服務英語(一)》2023-2024學年第二學期期末試卷

- 重慶城市職業學院《數據模型與決策》2023-2024學年第二學期期末試卷

- 遼寧體育運動職業技術學院《中醫臨床》2023-2024學年第一學期期末試卷

- 重慶化工職業學院《工具書與文獻檢索》2023-2024學年第二學期期末試卷

- 信息技術員勞動合同

- 廠家廠房承包合同

- 賓館經營權承包合同

- 養殖產銷買賣合同協議書

- 新鄉縣恒新熱力有限公司集中供熱項目二期工程變更項目環境影響報告

- A3報告解析課件

- “越……越……”“越來越……”課件

- 小學生必背古詩75首+80首(精排+目錄)

- 精密測量技術課后答案

- 藥物臨床試驗機構質量控制標準操作規程

- GB/Z 25320.3-2010電力系統管理及其信息交換數據和通信安全第3部分:通信網絡和系統安全包括TCP/IP的協議集

- 馬工程《刑法學(下冊)》教學課件 第16章 刑法各論概述

- 2023年新改版教科版四年級下冊科學活動手冊答案

- GB/T 11586-1989巴拿馬運河導纜孔

- 企業環保環境保護管理培訓專題培訓課件

評論

0/150

提交評論