版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

1、證券行業現狀與盈利簡析證券行業基本情況一、總體情況證券業作為金融業的重要組成部分,對于金融市場的穩定及宏觀經濟的穩定都起到了重要的作用。證券業已經逐步成為我國企業有效的融資平臺,上市企業通過主板、中小板及創業板進行直接融資,非上市企業可以通過發行企業債權及公司債等信用債券進行有效融資。我國證券化率水平不斷優化,證券市場質量逐漸提高。2007年,我國股票市場經歷了最為高漲的一年,股票市值達到32.71億元,證券化率達到最大值132.65%。2008年,受到金融危機的影響,股市總市值迅速降低,證券化率也降低至40.37%。2009年,隨著股票市場的逐漸恢復,我國股票總市值上升至24.39億元,證券

2、化率也有所上升,但相比較GDP的迅速回升,證券化率水平不斷優化,回升至72.74%。據估算,2010年前11個月我國GDP增速假設為9.5%左右,則該年的GDP總值或在33.626萬億元左右,那么2010年前11個月,我國證券化率約為78.6%。從國際經驗來看,發展中國家的證券化率一般在50%左右,因此與國際平均水平相比,我國證券化率相對較高,顯示出我國資本市場發展良好。2004-2009年我國證券化率二、證券行業經營效益提高截至2010年10月末,106家證券公司總資產超過2.24萬億元,62家基金公司管理資產超過2.51萬億元,分別比“十一五”期初增長6.30倍、4.32倍。據有關統計數據

3、顯示,截至2010年12月31日,納入統計口徑的九類基金產品共有723只,包括QDII基金在內的國內基金公司公募基金資產凈值為25191.36億元,份額總規模為24324.09億份,較2009年底分別減少1382.20億元和137.12億份。具體來看,債券類基金(包括純債、一級債、二級債)2010年取得份額和資產凈值雙增長,2010年底資產凈值為1690.18億元,同比增加808.71億元,份額規模同比增加343.05億份。股票基金2010年資產凈值為10661.40億元,同比減少673.20億元,份額規模同比減少108.86億份。混合基金資產凈值為7219.93億元,同比減少404.18億元

4、,份額規模同比減少262.28億份。指數型基金(剔除ETF聯接基金)資產凈值為2503.56億元,同比增加4.67億元。貨幣市場基金資產凈值為1532.77億元,同比大幅下降1062.5億元。而QDII基金資產凈值為797.78億元,同比增加61.18億元,份額增加448.98億份。2005-2009年我國證券公司總資產和凈資本情況典型證券企業概況一、證券行業排名情況根據證監會有關數據,在總資產排名中,證券業重點企業中排名前三的依次是中信證券、海通證券和國泰君安。企業縮寫總資產相對標準分排名中信證券206,807,443,965.64100.00%1海通證券120,726,512,858.68

5、58.38%2國泰君安110,450,993,697.0053.41%3銀河證券105,208,925,415.4050.87%4廣發證券104,335,867,934.3950.45%5華泰證券98,801,776,569.5647.77%6招商證券96,512,312,560.2746.67%7申銀萬國86,491,744,616.0341.82%8國信證券76,873,661,395.4337.17%9中信建投66,005,239,183.1431.92%10在凈利潤排名中,2009年我國排名前三位重點券商分別是中信證券、國泰君安和廣發證券。企業縮寫凈利潤相對標準分排名中信證券10,08

6、8,196,120.02100.00%1國泰君安6,311,519,088.0062.56%2廣發證券4,924,671,838.5548.82%3海通證券4,661,740,625.3946.21%4銀河證券4,544,073,743.8645.04%5國信證券4,309,647,848.7342.72%6華泰證券4,086,661,493.7840.51%7申銀萬國4,029,461,656.0439.94%8招商證券3,925,425,610.4538.91%9光大證券2,903,572,155.0228.78%10根據總資產、銷售收入、凈利潤、股票基金交易總金額、股票及債券承銷金額對行

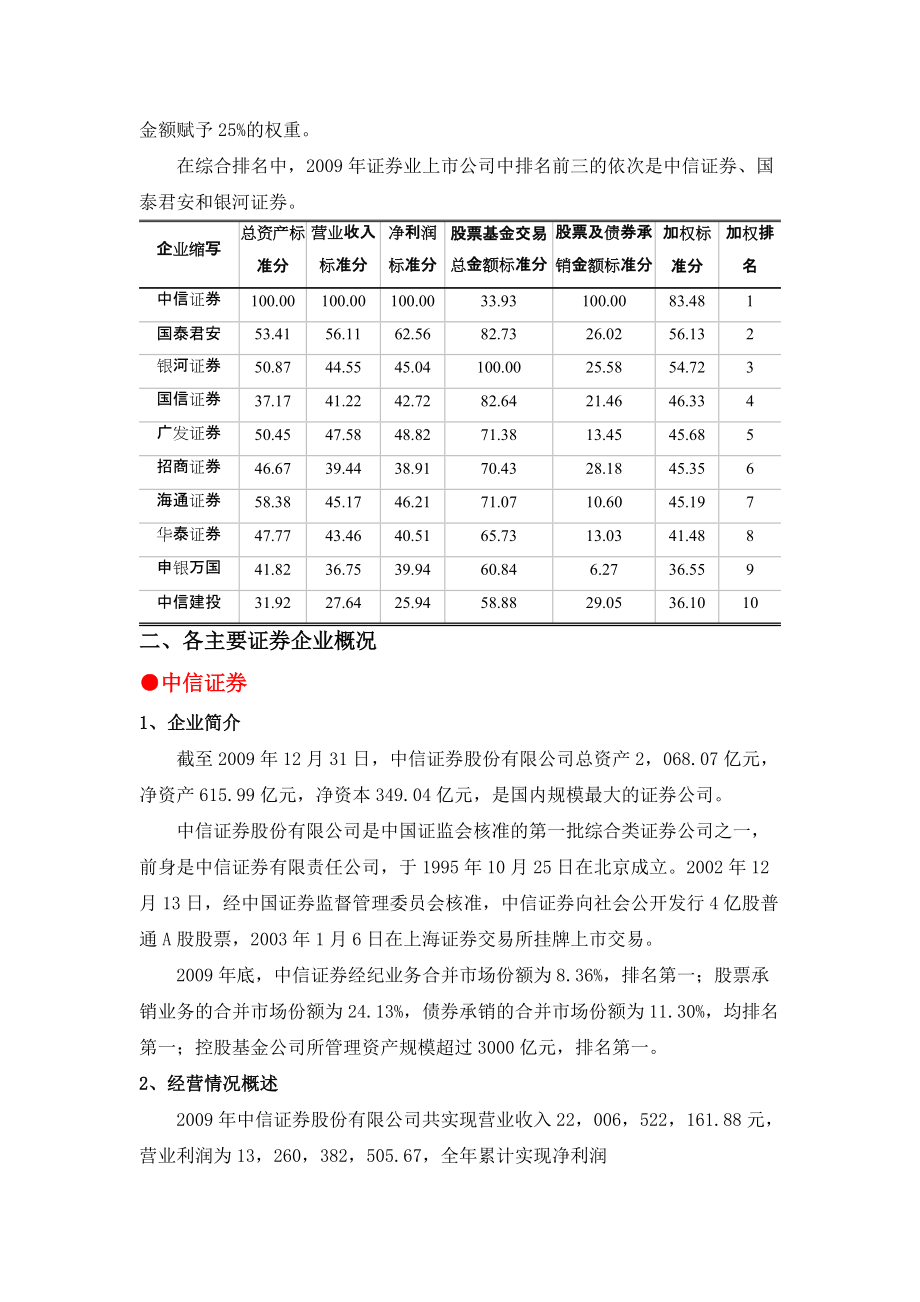

7、業內的重點企業進行綜合排名,結合證券業的特點及各項指標的重要性擬定4個指標的權重。總資產權重賦予15%的權重;營業收入賦予15%的權重;凈利潤賦予20%的權重;股票基金交易總金額賦予25%的權重;股票及債券承銷金額賦予25%的權重。在綜合排名中,2009年證券業上市公司中排名前三的依次是中信證券、國泰君安和銀河證券。企業縮寫總資產標準分營業收入標準分凈利潤標準分股票基金交易總金額標準分股票及債券承銷金額標準分加權標準分加權排名中信證券100.00 100.00 100.00 33.93 100.00 83.48 1國泰君安53.41 56.11 62.56 82.73 26.02 56.13

8、2銀河證券50.87 44.55 45.04 100.00 25.58 54.72 3國信證券37.17 41.22 42.72 82.64 21.46 46.33 4廣發證券50.45 47.58 48.82 71.38 13.45 45.68 5招商證券46.67 39.44 38.91 70.43 28.18 45.35 6海通證券58.38 45.17 46.21 71.07 10.60 45.19 7華泰證券47.77 43.46 40.51 65.73 13.03 41.48 8申銀萬國41.82 36.75 39.94 60.84 6.27 36.55 9中信建投31.92 27

9、.64 25.94 58.88 29.05 36.10 10二、各主要證券企業概況中信證券1、企業簡介截至2009年12月31日,中信證券股份有限公司總資產2,068.07億元,凈資產615.99億元,凈資本349.04億元,是國內規模最大的證券公司。中信證券股份有限公司是中國證監會核準的第一批綜合類證券公司之一,前身是中信證券有限責任公司,于1995年10月25日在北京成立。2002年12月13日,經中國證券監督管理委員會核準,中信證券向社會公開發行4億股普通A股股票,2003年1月6日在上海證券交易所掛牌上市交易。2009年底,中信證券經紀業務合并市場份額為8.36%,排名第一;股票承銷業

10、務的合并市場份額為24.13%,債券承銷的合并市場份額為11.30%,均排名第一;控股基金公司所管理資產規模超過3000億元,排名第一。2、經營情況概述2009年中信證券股份有限公司共實現營業收入22,006,522,161.88元,營業利潤為13,260,382,505.67,全年累計實現凈利潤8,984,029,173.87,同比2008年上漲了22.98%。3、財務情況分析報告期2009-12-312008-12-312007-12-31獲利能力銷售凈利率(%)0.46 0.45 0.44 總資產收益率(%)0.06 0.05 0.11 凈資產收益率(%)0.38 0.35 0.43 經

11、營能力總資產周轉率(次)0.13 0.11 0.24 股東權益周轉率(次)0.16 0.14 0.40 償債能力產權比率2.19 1.38 2.51 利息保障倍數(倍)22.52 7.26 16.37 資本結構資產負債比率(%)0.69 0.58 0.72 股東權益比率(%)0.31 0.42 0.28 發展能力營業利潤增長率(%)0.39 -0.52 4.87 凈利潤增長率(%)0.25 -0.41 4.24 利潤總額增長率(%)0.39 -0.52 4.86 凈資產增長率(%)0.13 0.06 2.90 總資產增長率(%)0.51 -0.28 1.97 4、企業競爭力評價2009年,中信

12、證券合并實現股票基金交易量排名市場第一位,股票主承銷市場份額為24.13%,排名市場第一位。2009年,中信證券成立的兩款集合資產管理計劃的發行規模均遠超同期證券公司理財產品首發平均規模。債券銷售交易業務累計銷售額及現券交易量均位列同業第一位,利率互換衍生品交易量保持領先。股票銷售交易業務的客戶保有量位居行業第二位。研究業務在宏觀經濟、銀行、石油化工等13 個研究領域獲得或蟬聯第一;企業發展融資業務完成創業板和中小板承銷項目5單,創業板承銷金額排名市場第一位。國泰君安證券1、企業簡介國泰君安證券股份有限公司由原國泰證券有限公司和原君安證券有限責任公司通過新設合并、增資擴股,于1999年8月18

13、日組建成立,并于2001 年12月31日對非證券類資產進行分立后存續的綜合性證券公司,總部設在上海。截至2009年底,國泰君安證券的總資產規模達到110,4.50億元,09年實現營業收入123.48億元,凈利潤達到63.11億元。2、經營情況概述國泰君安證券主要從事證券經紀業務,投行業務,自營業務等,截至2009年12月31日,公司資產總額達到1104.51億元,負債總額為871.59億元,股東權益為233.92億元。2009年全年實現營業收入共計123.49億元,凈利潤為63.12億元。3、財務情況分析報告期2009-12-312008-12-312007-12-31獲利能力銷售凈利率(%)

14、0.51 0.50 0.52 總資產收益率(%)0.07 0.07 0.10 凈資產收益率(%)0.31 0.31 0.53 經營能力總資產周轉率(次)0.13 0.13 0.19 股東權益周轉率(次)0.61 0.61 1.01 償債能力產權比率3.74 3.35 3.75 利息保障倍數(倍)25.74 13.27 13.37 資本結構資產負債比率(%)0.79 0.77 0.79 股東權益比率(%)0.21 0.23 0.21 發展能力營業利潤增長率(%)-0.03 -0.21 3.62 凈利潤增長率(%)0.02 -0.16 4.41 利潤總額增長率(%)0.03 -0.23 4.03

15、凈資產增長率(%)0.37 -0.28 4.05 總資產增長率(%)0.49 -0.34 1.76 4、企業競爭力評價國泰君安證券在旗下擁有國聯安基金管理有限公司、國泰君安創新投資有限公司、國泰君安金融控股有限公司、國泰君安期貨有限公司四家子公司。經營項目涉及領域寬、且創新能力強,在直接投資、資產管理方面有諸多優勢,尤其是資產管理產品品種豐富,具有強勁的市場競爭力。在國際業務方面,國泰君安證券1995年6月即開始在香港開展境外業務,是全國最早進行國際化的券商,并已取得在港金融服務的全牌照;2007年10月獲得合格境內投資者(QDII)資格,是當時獲得此資格的4家證券公司之一。在創新方面,國泰君

16、安期貨公司率先獲得IB業務資格,首家取得國內金融期貨全面結算業務資格,并成為中金所“1號會員”。銀河證券一、企業簡介中國銀河證券股份有限公司是經中國證監會批準,由中國銀河金融控股有限責任公司作為主發起人,聯合北京清源德豐創業投資有限公司、重慶水務集團股份有限公司、中國通用技術(集團)控股有限責任公司、中國建材股份有限公司4家國內投資者,于2007年1月26日共同發起設立的全國性綜合類證券公司。公司收購了原中國銀河證券有限責任公司的證券經紀業務、投行業務及相關資產,注冊資本金為60億元人民幣。截至2009年12月31日,銀河證券共有股本60股。其中,中國銀河金融控股有限責任公司作為控股股東,享有

17、99.89%的持股比例,持股59.33億股。2、經營情況概述截至2009年12月31日,銀河證券資產總額達到1052.09億元,負債總額為922.68億元,股東權益為129.41億元。2009年全年實現營業收入共計98.04億元,凈利潤為45.44億元。2009年,銀河證券手續費及傭金收入總額為9034236705.11元,的代理買賣證券業務收入達到8274926916.75元,占其傭金總收入的91.6%,也是其傭金收入的主要來源,其次是證券承銷業務收入為600083546.86元,該項凈收入為576559880.55元,其中,股票承銷凈收入達到175909935.24元,債券承銷凈收入達40

18、0649945.31元;受托客戶資產管理業務凈收入達到41797709.54元,其中定向資產管理業務凈收入為83938.29元,集合資產管理業務凈收入為41713771.25元。3、財務情況分析報告期2009-12-312008-12-312007-12-31獲利能力銷售凈利率(%)0.46 0.35 0.35 總資產收益率(%)0.05 0.07 0.24 凈資產收益率(%)0.40 0.19 1.97 經營能力總資產周轉率(次)0.120.19 0.67 股東權益周轉率(次)0.87 0.56 5.56 償債能力產權比率7.13 5.48 7.32 利息保障倍數(倍)8.65 4.83 1

19、6.49 資本結構資產負債比率(%)0.88 0.85 0.88 股東權益比率(%)0.12 0.15 0.12 發展能力營業利潤增長率(%)1.16 -0.68 5.48 凈利潤增長率(%)1.22 -0.60 2.14 利潤總額增長率(%)1.16 -0.68 5.52 凈資產增長率(%)0.34 -0.15 -2.85 總資產增長率(%)0.68 -0.34 1.19 國信證券1、企業簡介國信證券股份有限公司是全國性大型綜合類證券公司,注冊資本70億元。截至2009年12月31日,國信證券在全國38個城市擁有54家營業網點。2008年,國信證券在市場劇變中經受住了考驗,實現凈利潤20.1

20、億元;2009年,國信證券抓住市場機遇,實現凈利潤41.4億元,凈資產收益率32.3%,經紀業務股票基金交易額排名行業第三,投資銀行業務股票發行家數排名行業第一,承銷總金額排名行業第三。2、經營情況概述截止2009年12月31日,國信證券總資產768.74億元,負債合計610.18億元,所有者權益合計158.55億元。全年實現營業收入90.71億元,凈利潤達到43.10億元。實現每股收益0.60元,比2008年的0.28元增長了1.14倍。2009年,國信證券的手續費及傭金收入達到80.68億元,其中證券經紀業務凈收入達到64.18億元,占比達到79.56%;投資銀行業務凈收入也較多,共8.7

21、4億元。證券經紀業務的主要收入來源是代理買賣證券業務,占全部證券經紀業務的94.45%,投資銀行業務中的主要部分證券承銷業務的占比為81.02%。國信證券的客戶資產管理業務收入較2008年下降了94.98%,其主要原因是公司集合資產管理收入在2009年度有較大的下降。3、財務情況分析報告期2009-12-312008-12-312007-12-31獲利能力銷售凈利率(%)0.48 0.39 0.54 總資產收益率(%)0.07 0.04 0.18 凈資產收益率(%)0.32 0.19 0.95 經營能力總資產周轉率(次)0.15 0.10 0.33 股東權益周轉率(次)0.67 0.49 1.

22、75 償債能力產權比率3.85 3.12 4.73 利息保障倍數(倍)26.00 7.03 18.37 資本結構資產負債比率(%)0.79 0.76 0.83 股東權益比率(%)0.21 0.24 0.17 發展能力營業利潤增長率(%)1.11 -0.73 3.88 凈利潤增長率(%)1.01 -0.71 3.51 利潤總額增長率(%)1.10 -0.73 3.93 凈資產增長率(%)0.41 -0.02 1.93 總資產增長率(%)0.66 -0.29 3.45 4、企業競爭力評價國信證券各項業務市場地位和競爭優勢突出。投資銀行業務方面,2009年,股票發行家數22家,排名行業第一;承銷總金

23、額320億元,行業排名第三;創業板掛牌上市項目4家,占全部36家企業的11%;通過重大資產重組審核項目3家,排名市場第二;累計保薦發行中小企業板IPO項目42家,超過中小企業板全部IPO項目家數的12%,排名行業第一;保薦代表人101人,排名行業第一。證券經紀業務方面,2009年,在大型券商市場份額整體下滑的情況下,國信證券股票基金交易量市場份額提升至4.7%,穩居行業第三,單個營業部平均交易量在市場份額前20名的券商中排名第一,全國市場營業部股基權交易額前10名國信證券占6家。證券行業盈利模式一、以往盈利模式缺陷我國證券公司盈利模式,在保持較高盈利能力的同時,存在三個不足:第一,利潤來源單一

24、,大家可以看到我們現在證券公司業務結構趨同,經紀、自營業務是主要業務,缺乏特色服務。主要業務領域競爭非常激烈,交易傭金下降,給以傭金作為主要收入來源的證券公司帶來行業風險,收入曲線具有高度不穩定性和周期性。中國證券業協會對證券公司2009年經營情況進行了初步統計。未經審計的財務報告顯示,106家證券公司全年累計實現凈利潤932.71億元,較2008年的482億元同比增加93.51%。106家證券公司2009年全年實現營業收入2050.41億元,其中代理買賣證券業務凈收入達1419.45億元、證券承銷與保薦及財務顧問業務凈收入為151.62億元、受托客戶資產管理業務凈收入為15.96億元,含公允

25、價值變動的證券投資收益為231.73億元。截至2009年12月31日,106家證券公司總資產為2.03萬億元,凈資產為4838.77億元、凈資本為3831.82億元,受托管理資金本金總額為1483.32億元。與2008年僅89%的證券公司盈利相比,2009年共有104家證券公司實現盈利,占全行業證券公司總數的98.11%。其中大券商盈利比重仍占大頭。從中國證券業協會公布的數據可以發現,傳統業務仍占主導地位。其中四項券商傳統業務所實現的凈收入為1818.76億元,占比高達88.70%。主要還是來源于經紀業務中交易量貢獻,證券公司靠天吃飯的盈利模式沒有得到改善。單一盈利模式無法滿足投資者多元化投資

26、和融資需求,證券公司核心競爭力并沒有從根本上提高。第二,盈利波動較大。證券公司耐以生存的四大主營業務和市場的活躍程度高度相關。當市場劇烈波動時,由于缺乏避險工具、缺乏長期穩定的利潤支撐點,而成本十分剛性,不可避免影響到生存和發展。第三,經營方式粗放。證券業集中度低,低水平競爭現象短期繼續存在,多元化業務發展局面并未形成,業務創新缺乏時間與經驗的積累。目前證券業人員面臨競爭過度和競爭不足的現象。所謂競爭過度主要是體現在業務品種單一,證券公司的主要業務集中在經紀和承銷等傳統業務,導致一級市場、二級市場競爭激烈。而競爭不足體現在財務顧問、風險投資、投資咨詢等業務創新內容和深度遠遠不夠,至今仍未能普遍

27、發展成為我國證券公司利潤增長點。二、當前盈利模式的創新改革當前,我國資本市場快速發展毋庸置疑,但證券行業的盈利模式也已經陷入困境,一方面今年的傭金費率競爭更加白熱化,另一方面網點數量增加和升級導致費用大幅度增加,進一步削弱了經紀業務利潤率,因此,2010年是開始實現盈利模式創新與轉型的一年。受益于證券市場的發展和制度創新,行業在盈利結構上還是出現了一些積極的變化。一是市場融資極為活躍,導致投行業務收入占比明顯提高,二是直投、融資融券、股指期貨等創新業務已經開始真正貢獻收益。盡管創新業務發展之初規模很小,盈利貢獻還比較有限,行業高度依賴傳統業務“靠天吃飯”的盈利模式在短期內還難以改變,但是創新業

28、務的發展已經邁出了實質性的第一步。經紀業務已經從單純通道業務向多元化業務發展,而傭金費率管理辦法的出臺,更為券商按服務收費奠定了法律基礎。而且券商的利潤來源也將不再僅僅局限于經紀業務,無論是投行業務、直投業務,還是資產管理業務等非經紀類業務,都將成為未來證券行業盈利模式中的重要組成部分,未來證券行業必將在創新與轉型之路上邁步前行。證券行業未來發展趨勢一、行業運行風險仍然存在縱觀2010年,由于全球宏觀經濟的不確定性,國內外經濟波動的市場風險,政策和相關法規限制的風險,企業自身的經營風險,技術風險及行業發展合規性風險等,證券行業的風險存在,評級是中級,機會與風險并存。證券業作為我國國民經濟發展的

29、支持產業,還處于完善市場結構體系的成長階段。金融危機后,證券業面臨著不確定性風險,對證券業本身要求更高的風險防范能力,同時,鑒于國際證券業格局的變化,我國證券業也進入了黃金發展機遇期。證券業主要風險因素分析類別風險因素風險特點影響企業范圍市場風險宏觀經濟風險經濟增速的回升仍有不確定性所有證券業企業資本沖擊短期資本帶來證券市場的波動所有證券業企業政策及相關法規風險監管政策及法規監管力度加大所有證券業企業經營風險主營業務受市場活躍程度影響較大所有證券企業,尤其是以傳統業務為核心的券商創新業務各類金融衍生品風險較大所有證券業企業財務因素企業資金流動性需求增大資金流動性不足的企業技術風險交易平臺、交易

30、軟件現代化交易需求要求先進穩定的技術后臺支持所有證券業企業合規性風險合規經營合規性風險是行業持續經營發展的前提條件所有證券業企業兼并重組風險行業內大型的優勢企業對企業的經營發展帶來變革資本實力弱、發展能力不強的企業競爭性風險相關行業企業產品及服務部分產品及服務的替代性較大業務品種較為單一的企業二、證券行業未來發展趨勢創新企業成為行業核心競爭力圍繞當前擁有實力優勢和技術優勢的創新型企業,進行提高行業集中度的大規模整合是一個必然的選擇。隨著證券行業的繁榮期到來,圍繞著有限的產品資源、客戶資源和技術資源的競爭愈發激烈。而這將不僅僅是一個大魚吃小魚的時代,快魚吃慢魚也將成為時代的主流。在業務上擁有創新能力的個體,將在市場規模和業務領域的放開過程中走在同行的前列,瓜分高額的壟斷利潤。這種現象已經可以從最近的

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 2025年LED電子顯示屏制作及安裝合同

- 2025企業合同保障女性職工孕期權益為她們在工作中提供堅強后盾

- 2025蘇州市家庭居室裝飾裝修工程委托監理合同

- 電動車配件購銷合同協議

- 電纜買賣合同違約協議

- 申通快遞發貨合同協議

- 電商加盟抽成合同協議

- 《文化傳統與現代文明》(首都師范大學)章節測試答案

- 瓷磚廠拆除合同協議

- 男女朋友房內合同協議

- 橋梁工程施工檢驗測試計劃

- 內河船客運培訓課件

- 淘寶商家押金協議書

- 2023-2029年中國雞尾酒行業市場運行態勢及投資戰略規劃報告

- 血液檢驗 3.2017-正常骨髓細胞形態學-陳學東-20170515173650 學習資料

- 2024年記者證考試挑戰試題及答案

- 2025年生豬屠宰獸醫衛生檢疫人員考試題(附答案)

- 貴州省赫章縣野馬川鎮初級中學-紅色精神張桂梅【課件】

- 2025年刑法模擬檢測試卷(罪名認定與刑罰適用)

- 健康廚房-家庭飲食指南

- 初中生物重要識圖填空速記54個-2025年中考生物一輪復習知識清單

評論

0/150

提交評論