版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

1、目錄 HYPERLINK l _TOC_250021 1、 主動偏股基金的決策:追尋高 ROE,但是降低估值風險 4 HYPERLINK l _TOC_250020 、 偏股基金持倉:沒有永遠的抱團,積極求變 4 HYPERLINK l _TOC_250019 、 尋變之路:板塊配置分化已是必然 7 HYPERLINK l _TOC_250018 、 熱度褪去,重歸平靜 8 HYPERLINK l _TOC_250017 、 又回到“通脹”的起點,抱團或瓦解 9 HYPERLINK l _TOC_250016 、 展望主動偏股基金:維持高 ROE 的同時降低估值風險 11 HYPERLINK

2、l _TOC_250015 2、 陸股通的抉擇:審視核心資產 12 HYPERLINK l _TOC_250014 、 “還舊賬”期的陸股通:尋找高 ROE or 維持 ROE 同時降低 PB 12 HYPERLINK l _TOC_250013 、 核心資產的思考:買入 or 賣出 14 HYPERLINK l _TOC_250012 、 PB/ROE 視角看陸股通抉擇:維持高 ROE 的同時降低 PB 15 HYPERLINK l _TOC_250011 3、 其他各類機構:高 ROE/低 PB 資產亦是最優方向 15 HYPERLINK l _TOC_250010 、 保險資金:尋找高景

3、氣,提升 ROE 15 HYPERLINK l _TOC_250009 、 “還舊賬”期的保險資金:提升 ROE 15 HYPERLINK l _TOC_250008 、 PB/ROE 視角看保險資金:尋找高景氣,提升 ROE 17 HYPERLINK l _TOC_250007 、 社保基金:提升 ROE,同時降低估值風險 18 HYPERLINK l _TOC_250006 、 “還舊賬”期的社保基金:提高 ROE 相對于 PB 的水平 18 HYPERLINK l _TOC_250005 、 PB/ROE 視角看社保基金的抉擇:尋找高景氣,提升 ROE 19 HYPERLINK l _T

4、OC_250004 、 QFII:提升 ROE,同時降低估值風險 20 HYPERLINK l _TOC_250003 、 “還舊賬”期的 QFII:尋找高景氣,提升 ROE 20 HYPERLINK l _TOC_250002 、 PB/ROE 視角看 QFII 的抉擇:提升 ROE,降低 PB 21 HYPERLINK l _TOC_250001 4、 序幕已開:機構投資者將積極求變 22 HYPERLINK l _TOC_250000 5、 風險提示 22圖表目錄圖 1: Wind 全 A 的滾動年度收益率與 ROE(TTM)之差的趨勢與主動偏股基金的滾動年度收益率與 ROE(TTM)之

5、差的趨勢大致相同 4圖 2: 通過對比主動偏股基金前 50、前 100 以及全部重倉股的 ROE 來看,前 50 重倉股的加權 ROE 最高 4圖 3: 主動偏股基金的滾動年度收益率與 ROE(TTM)之差與主動偏股基金前 50 重倉股的 ROE/PB 顯著負相關 5圖 4: 2008 年以來,主動偏股基金前 50 重倉股共經歷 4 次較大幅度的估值下行,此時持倉 ROE 往往會提升或維持高位,由此帶來 ROE 與 PB 之比提升 6圖 5: 從 4 次“還舊賬期”來看,當主動偏股基金選擇主動降低 PB 提升 ROE 時,主動偏股基金收益率與 ROE 之差將提升 7圖 6: 在 4 次“還舊賬

6、”下行時,除 2017 年成長 PB 上行外,主動偏股公募持有金融、周期、成長、消費以及其他風格板塊的整體 PB 均趨于下行。相比于 2020Q2,2020Q3 成長板塊估值開始回落,消費板塊估值仍較大幅度上升 8圖 7: 在 4 次“還舊賬”下行時, ROE 維持高位或抬升背后的驅動力也不盡相同 8圖 8:從歷史上看,在 4 次“還舊賬”下行時,對于主動偏股基金無論是傭金占比,還是申購贖回頻率都會趨于下行(2017Q2- 2018Q2 的傭金占比除外) 9圖 9: 從歷史上看,2010Q3 和 2016Q3 往后,主動偏股基金的行業配置集中度均下降 11圖 10: 截至 2020Q3,主動偏

7、股前 50 重倉股的 PB 水平為 2016 年以來的高點,ROE 水平仍維持高位 11圖 11: 在 2016Q2-2016Q4 和 2017Q2-2018Q3 兩次“還舊賬”期,陸股通前 50 重倉股 ROE 往往維持穩定或提升,2016Q2- 2016Q4 估值下行,2017Q2-2018Q3 估值上行但幅度低于 ROE 的上升 12圖 12: 2016Q2-2016Q4,陸股通主要增配金融和成長,2017Q2-2018Q3 陸股通主要增配成長、消費以及周期 13圖 13: 2016 年 Q2 以來,在全 A 兩次“還舊賬期”中,整體 PB 估值微降或上行 13圖 14: 2016 年

8、Q2 以來,在全 A 兩次“還舊賬期”中,陸股通持倉 ROE 維持高位或提升的風格板塊來源不同 13圖 15: 自 2020 年 7 月 2 日以來,截至 12 月 3 日,北上主要凈買入周期、成長以及金融板塊,主要凈賣出消費板塊 14圖 16: 從年度視角看,2018 年為北上凈買入白酒的高點,2019-2020 年開始逐年凈賣出白酒,但持有市值不斷增長. 15圖 17: 在 A 股 4 次“還舊賬”期,除了 2010Q3-2012Q3(PB 和 ROE 同時下行)外,社保資金由于前 50 重倉的 PB 較低,因此 PB 往往波動較小,ROE 往往高位震蕩或提升 16圖 18: 4 次 A

9、股的“還舊賬”期,保險均傾向于增配金融,微增或減配成長 16圖 19: 4 次 A 股的“還舊賬”期,保險資金配置的各類風格板塊的 PB 下行 17圖 20: 4 次 A 股的“還舊賬”期,保險持倉 ROE 維持高位或提升的風格板塊來源不同 17圖 21: 7 月以來,南下資金不斷凈買入金融板塊 17圖 22: 在 A 股 4 次“還舊賬”期,社保基金前 50 重倉股的 PB 和 ROE 的變化趨勢往往較為一致:同時降低 PB/ROE 或者同時提升 PB/ROE,且 PB 下降(上升)速度往往會快于(慢于)ROE 18圖 23: 4 次 A 股的“還舊賬”期,除 2010Q3-2012Q3 外

10、,社保基金各風格配置波動較小 19圖 24: 4 次 A 股的“還舊賬”期,社保基金配置的各類風格板塊的 PB 下行 19圖 25: 4 次 A 股的“還舊賬”期,除 2010Q3-2012Q3 持倉 ROE 下降外,社保持倉 ROE 維持高位或提升的風格板塊來源不同 19圖 26: 在 A 股 4 次“還舊賬”期,QFII 的前 50 重倉股的 ROE 往往趨于提升,PB 的變化在不同時期有所不同 20圖 27: 4 次 A 股的“還舊賬”期,QFII 增配的風格各有不同 21圖 28: 4 次 A 股的“還舊賬”期,QFII 配置的各類風格板塊的 PB 下行或略有抬升 21圖 29: 4

11、次 A 股的“還舊賬”期,QFII 持倉 ROE 維持高位或提升的風格板塊來源不同 21表 1: 截至 2020Q3,主動偏股公募在金融和周期板塊的超低配情況與 2010Q3 和 2016Q3 相似 10表 2: 2010Q3 之后三個季度,主動偏股基金的金融板塊的超配比例持續提升 10表 3: 2016Q3 之后三個季度,主動偏股公募在金融板塊的超配比例持續提升,周期板塊的超配比例先升后略有下降,成長板塊的超配比例持續下降 10我們在此前的 2021 年度“新共識”系列(一)中提到:無論全 A 還是行業,長期回報均有向 ROE 回歸的特征,當估值驅動的收益率遠大于 ROE 后,這部分的“透支

12、”將在接下來的一段時間內由 ROE 的提升與收益率的降低進行同時消化,即“還舊賬”。而面對 2019-2020 年大部分行業的收益率“搶跑”ROE,如果投資者對于 2021 年的流動性與政策環境的基準假設無法超越 2019-2020,那么需要認識到 2021 年市場收益率大概率會向均值回歸。開源策略團隊 2020 年以來做了大量關于投資者行為的研究,我們并非試圖以投資者行為研究去預測市場。恰恰相反,我們一直試圖于幫助投資者擺脫“資金崇拜”,將視野回歸到基本面決定的資產“預期收益率”中。我們認為,市場中的投資者行為從來都處于變化過程中,因為股票從來不是單獨被割裂為“便宜有便宜的道理”和 “貴的就

13、是好”兩邊,價值和成長之間本就存在連接:即為股東提供回報的能力(ROE)。我們將研究對象設定為機構投資者,同樣的我們以預期回報和風險兩個角度,衡量他們在“還舊賬”時期的抉擇,以更豐富的視角理解系統性變化對于投資者行為的影響。1、 主動偏股基金的決策:追尋高 ROE,但是降低估值風險、 偏股基金持倉:沒有永遠的抱團,積極求變對于主動偏股公募而言,通過對比,我們發現:Wind 全 A 的滾動年度收益率與 ROE(TTM)之差的趨勢與主動偏股基金的滾動年度收益率與 ROE(TTM)之差的趨勢大致相同,且當兩者相差過大時往往有收斂的可能,而這一時期大概率發生在“還舊賬”時期:估值下行期。背后的潛在語言

14、是:如果公募基金的組合資產的估值擴張水平超過了全市場平均水平,在后期往往面臨著更大幅度的估值壓力。同時,我們通過拆分主動偏股基金前 50、前 100 以及全部重倉股的ROE 發現:前 50 重倉股的加權ROE 最高。這意味著:大部分時刻,機構投資者真正錨定的其實是高 ROE水平資產,即當期景氣度在機構決策權重中十分重要。圖1:Wind 全 A 的滾動年度收益率與 ROE(TTM)之差的趨勢與主動偏股基金的滾動年度收益率與 ROE(TTM)之差的趨勢大致相同150%100%50%0%-50%圖2:通過對比主動偏股基金前 50、前 100 以及全部重倉股的 ROE 來看,前 50 重倉股的加權 R

15、OE 最高26%2422201816141210-100% Wind全A:滾動年度收益率-ROE(TTM) 主動股基:滾動年度收益率-持倉ROE(TTM) ROE 前50重倉:主動偏股基金ROE 前100重倉:主動偏股基金ROE 全部:主動偏股基金數據來源:Wind、研究所注:主動偏股公募包括:普通股票型、偏股混合型、靈活配置型以及平衡混合型基金。數據來源:Wind、研究所注:加權 ROE 的權重為主動偏股基金持有市值。積極尋變,機構投資者從來不會對估值壓力視而不見。更進一步通過測算我們發現:主動偏股基金的滾動年度收益率與 ROE(TTM)之差與主動偏股基金前 50 重倉股的 ROE/PB 顯

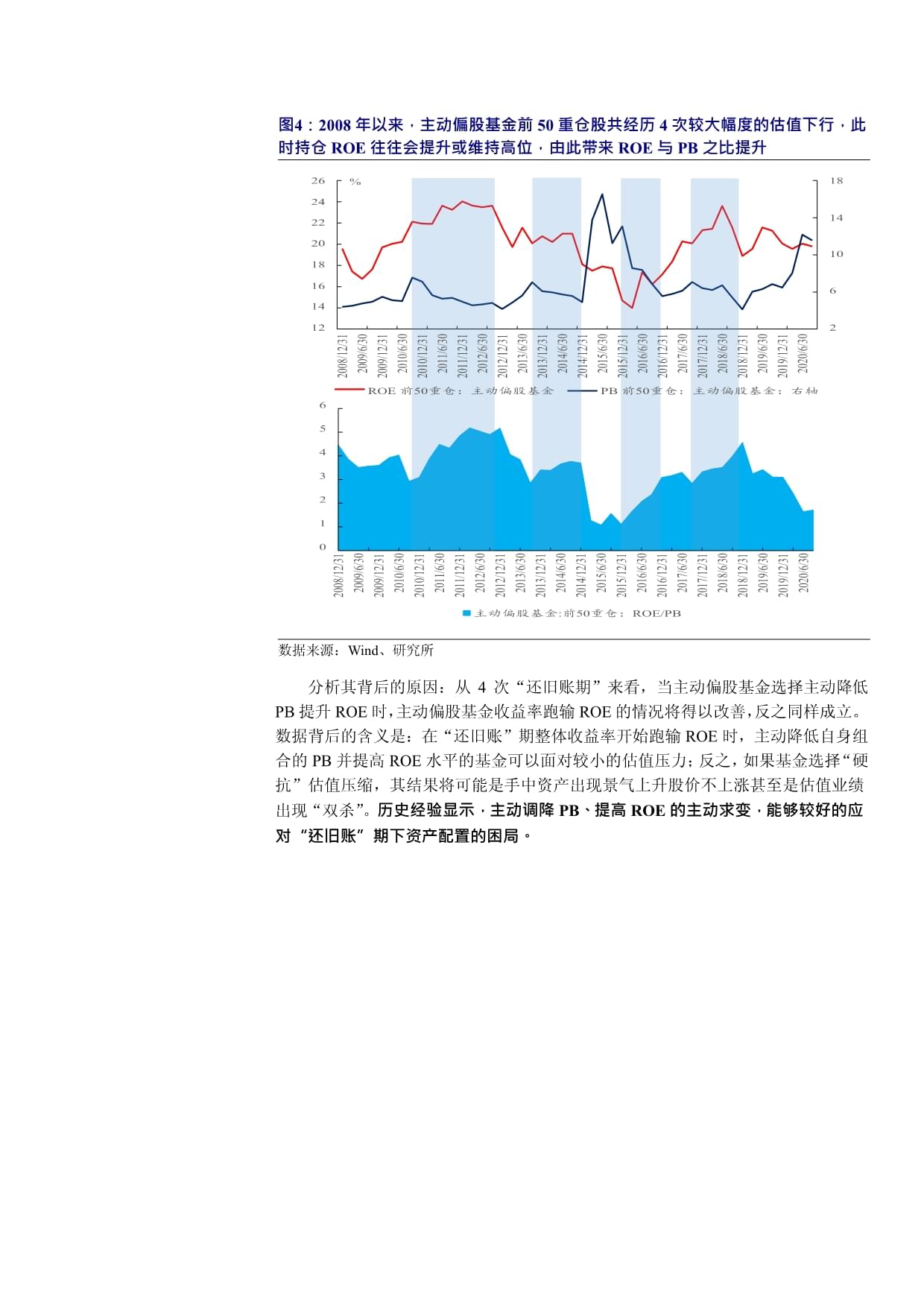

16、著負相關。即當主動偏股基金的收益率大幅跑贏持倉的 ROE 時,其前 50 重倉股的 ROE 往往相對于 PB 處于階段低點,估值擴張對收益率形成了主要貢獻,其結果就是持倉的性價比也因此降低,而隨著主動偏股基金的收益率與 ROE之差從高點回落,前 50 重倉股持倉的 ROE/PB 逐步提升。值得一提的是,2008 年以來,主動偏股基金前 50 重倉股共經歷 4 次較大幅度的估值下行,正好對應此前報告中的“還舊賬”時期,而此時前 50 重倉股持倉 ROE 往往會提升或維持高位。此時機構投資者仍愿意重倉的資產是:比之前有更高的當期景氣度,或者以更低估值風險換取與此前資產同等水平的當期景氣。圖3:主動

17、偏股基金的滾動年度收益率與 ROE(TTM)之差與主動偏股基金前 50 重倉股的 ROE/PB 顯著負相關100%相關系數 -0.6237*680%t統計量 5.4113560%40%420%0%3-20%2-40%-60%1-80%-100%0主動股基:滾動年度收益率-持倉ROE(TTM)主動偏股基金:前50重倉:ROE/PB:右軸數據來源:Wind、研究所圖4:2008 年以來,主動偏股基金前 50 重倉股共經歷 4 次較大幅度的估值下行,此時持倉 ROE 往往會提升或維持高位,由此帶來 ROE 與 PB 之比提升%ROE 前50重倉:主動偏股基金PB 前50重倉:主動偏股基金:右軸261

18、8242214201018166142008/12/312009/6/302009/12/312010/6/302010/12/312011/6/302011/12/312012/6/302012/12/312013/6/302013/12/312014/6/302014/12/312015/6/302015/12/312016/6/302016/12/312017/6/302017/12/312018/6/302018/12/312019/6/302019/12/312020/6/301226543212008/12/312009/6/302009/12/312010/6/302010/12

19、/312011/6/302011/12/312012/6/302012/12/312013/6/302013/12/312014/6/302014/12/312015/6/302015/12/312016/6/302016/12/312017/6/302017/12/312018/6/302018/12/312019/6/302019/12/312020/6/300主動偏股基金:前50重倉:ROE/PB數據來源:Wind、研究所分析其背后的原因:從 4 次“還舊賬期”來看,當主動偏股基金選擇主動降低 PB 提升 ROE 時,主動偏股基金收益率跑輸 ROE 的情況將得以改善,反之同樣成立。數據背

20、后的含義是:在“還舊賬”期整體收益率開始跑輸ROE 時,主動降低自身組合的 PB 并提高 ROE 水平的基金可以面對較小的估值壓力;反之,如果基金選擇“硬抗”估值壓縮,其結果將可能是手中資產出現景氣上升股價不上漲甚至是估值業績出現“雙殺”。歷史經驗顯示,主動調降 PB、提高 ROE 的主動求變,能夠較好的應對“還舊賬”期下資產配置的困局。460%40%220%00%-20%-2-40%-4-60%PB變動貢獻-配置變動ROE變動貢獻-配置變動(%)主動股基:滾動年度收益率-持倉ROE(TTM):右軸2009/3/312009/9/302010/3/312010/9/302011/3/31201

21、1/9/302012/3/312012/9/302013/3/312013/9/302014/3/312014/9/302015/3/312015/9/302016/3/312016/9/302017/3/312017/9/302018/3/312018/9/302019/3/312019/9/302020/3/312020/9/30圖5:從 4 次“還舊賬期”來看,當主動偏股基金選擇主動降低 PB 提升 ROE 時,主動偏股基金收益率與 ROE 之差將提升數據來源:Wind、研究所注:我們使用各個行業超低配的變動與期初期末 PB 或者 ROE 的均值之積加總來度量由于配置變動帶來的 PB 或

22、者 ROE 變動、 尋變之路:板塊配置分化已是必然從每一類風格板塊的 PB/ROE 來看:在 4 次“還舊賬期”,除 2017 年成長 PB 上行外,主動偏股公募持有金融、周期、成長、消費以及其他風格板塊的整體 PB 均趨于下行,而每一輪 ROE 維持高位或抬升背后的驅動力也不盡相同:1)2010Q3-2012Q4 主要來源于消費板塊的提升,金融和成長板塊基本穩定;2)2013Q3-2014Q3 主要源于金融板塊保持穩定;3)2016Q2-2016Q4 以及 2017Q2-2018Q3 消費、周期、成長以及金融均出現了提升,其中周期板塊邊際提升幅度最大。值得一提的是,金融板塊的 PB 始終為主

23、動偏股基金持倉最低的,且 ROE 水平在各類風格中的排名往往處于中上水平,且在經濟復蘇期會迎來回升。這意味著,增配金融對于主動偏股基金而言可能是降低自身 PB 水平而維持 ROE 的最優方向。對于 2020Q3 而言,估值方面,相比于 2020Q2,成長板塊估值開始回落,消費板塊估值仍較大幅度上升;ROE 方面,金融板塊和消費板塊的 ROE 有所下降,周期和成長等板塊提升。這意味著,成長板塊已經在面臨“還舊賬”的壓力,消費板塊則可能即將面臨“還舊賬”的壓力。我們在報告風格切換的根基已牢固中提到,順周期板塊開始成為主動偏股基金的進攻方向,當前主動偏股基金配置的周期板塊 ROE 開始提升,雖然金融

24、板塊 ROE 有所下行,但隨著經濟復蘇帶來的業績改善且金融板塊的估值較低,金融板塊的低 PB 和邊際提升的 ROE 將成為主動偏股基金的進攻方向。歷史經驗顯示:偏股基金組合中的消費資產 ROE 水平并非歷史高位,但是估值水平已經創下歷史新高,如果沒有大幅景氣回升,后續可能需要消費板塊降估值以達到合理水平。當然可能是被動降估值或者主動降估值(即通過內部調倉實現估值下降),我們認為兩種方式可能是同時發生并相互影響的。圖6:在 4 次“還舊賬”下行時,除 2017 年成長 PB 上行外,主動偏股公募持有金融、周期、成長、消費以及其他風格板塊的整體 PB 均趨于下行。相比于 2020Q2, 2020Q

25、3 成長板塊估值開始回落,消費板塊估值仍較大幅度上升20181614121086420 主動偏股基金:PB 金融 主動偏股基金:PB 周期 主動偏股基金:PB 成長 主動偏股基金:PB 消費 主動偏股基金:PB 其他數據來源:Wind、研究所注:一、1)金融包括:銀行、非銀、地產;2)周期包括:機械、建筑、建材、石油石化、有色、交運、化工、鋼鐵、煤炭;3)成長包括:TMT、醫藥、電新、軍工;4)消費包括:家電、農業、商貿零售、消費者服務、輕工制造、食品飲料、紡織服裝、汽車;5)其他包括:綜合、綜合金融、電力及公用事業;二、分風格板塊的 PB 與 ROE 按照持倉加權平均。圖7:在 4 次“還舊

26、賬”下行時, ROE 維持高位或抬升背后的驅動力也不盡相同30252015105 主動偏股基金:ROE(%) 金融 主動偏股基金:ROE(%) 周期 主動偏股基金:ROE(%) 成長 主動偏股基金:ROE(%) 消費 主動偏股基金:ROE(%) 其他數據來源:Wind、研究所、 熱度褪去,重歸平靜如果我們用傭金占比(該時期主動偏股基金支付傭金總量/期初和期末總凈值的均值)衡量主動偏股公募資產端的換手、申購贖回頻率(申購贖回頻率為該時期申購份額與贖回份額之和/期初和期末總份額的均值)衡量主動偏股公募負債端的波動情況,通過測算發現:在 4 次“還舊賬”下行時,對于主動偏股基金無論是傭金占比,還是申

27、購贖回頻率都會趨于下行(2017Q2-2018Q2 的傭金占比除外,當時有全市場成交量更快速下行的影響),過去 2 年對于部分資產的價值發現對機構投資者帶來了豐厚的收益,這種收益吸引了負債端的流入從而進一步推升了部分資產的價格,而這種正向循環可能正在減弱。“總閘門”收緊后,對于部分資產的定向流入現象會減弱,前期大量流入資金在沒有新增壓降措施下,大概率會停留在股票市場內部,但是可能會被動或主動的往更有吸引力資產中轉移。我們看好“機構牛”的大趨勢,但是這一趨勢的行進可能會進入階段性休整。圖8:從歷史上看,在 4 次“還舊賬”下行時,對于主動偏股基金無論是傭金占比,還是申購贖回頻率都會趨于下行(20

28、17Q2-2018Q2 的傭金占比除外)0.30%120%0.25%100%80%0.20%60%0.15%40%0.10%20%0.05%0%主動偏股基金:傭金占比主動偏股基金:申購贖回頻率:右軸數據來源:Wind、研究所注:1)傭金占比為該時期主動偏股基金支付傭金總量/期初和期末總凈值的均值;2)申購贖回頻率為該時期申購份額與贖回份額之和/期初和期末總份額的均值、 又回到“通脹”的起點,抱團或瓦解站在當下看,截至 2020Q3,主動偏股公募在金融和周期板塊的超低配情況與 2010Q3 和 2016Q3 相似,對應的是歷史上滯脹與過熱的起點。而該兩個時點公募基金持倉后續的演繹為:1)2010

29、Q3 之后三個季度,主動偏股基金的金融板塊的超配比例持續提升;2)2016Q3 之后三個季度,主動偏股公募在金融板塊的超配比例持續提升,周期板塊的超配比例先升后略有下降,成長板塊的超配比例持續下降。而從宏觀經濟定位來看,當下對于“通脹”本身爭議不大,經濟的強度成為分歧點。如果單純以歷史視角看,無論是滯脹還是總需求復蘇帶來的通脹,金融板塊都成為了增配的方向,成長板塊會面臨減配調倉的壓力。表1:截至 2020Q3,主動偏股公募在金融和周期板塊的超低配情況與 2010Q3 和2016Q3 相似風格2010Q32016Q32020Q3實際配置 標準配置 超低配 實際配置 標準配置 超低配 實際配置 標

30、準配置 超低配金融20.59%30.78%-10.19%15.78%26.12%-10.34%12.28%22.42%-10.14%周期22.47%30.96%-8.49%19.37%28.05%-8.68%13.27%21.98%-8.70%成長25.87%17.12%8.75%41.74%25.00%16.74%46.62%30.65%15.97%消費28.23%15.79%12.43%18.96%15.40%3.56%27.09%21.21%5.88%其他2.84%5.34%-2.51%4.15%5.43%-1.28%0.74%3.73%-3.00%數據來源:Wind、研究所注:1、金融

31、包括:銀行、非銀、地產;2、周期包括:機械、建筑、建材、石油石化、有色、交運、化工、鋼鐵、煤炭;3、成長包括:TMT、醫藥、電新、軍工;4、消費包括:家電、農業、商貿零售、消費者服務、輕工制造、食品飲料、紡織服裝、汽車;5、其他包括:綜合、綜合金融、電力及公用事業表2:2010Q3 之后三個季度,主動偏股基金的金融板塊的超配比例持續提升金融20.59%周期22.47%成長25.87%消費28.23%其他2.84%30.78%30.96%17.12%15.79%5.34%19% 18.16%26.39%8.712.43%-2.51%26.34%24.00%2.80%15.46%13.25%4.4

32、0% 98%10.22.60%14.57%8.020.58%14.49%6.010.23.23%12.85%10.38%24.05%13.28%10.-1.60%3.06%4.49%-1.43%3.17%4.60%-1.43%77%75%9%3%88%5%28.70%40.50% -11.-8.49%21.29%25.72%-4.4479% 30.93%41.91% -10.%20.87%26.06%-5.1980% 30.24%42.03% -11.-8.23-10.實際配置 標準配置 超低配 實際配置 標準配置 超低配 實際配置 標準配置 超低配 實際配置 標準配置 超低配2011Q220

33、11Q12010Q42010Q3風格數據來源:Wind、研究所表3:2016Q3 之后三個季度,主動偏股公募在金融板塊的超配比例持續提升,周期板塊的超配比例先升后略有下降,成長板塊的超配比例持續下降風格2016Q32016Q42017Q12017Q2實際配置 標準配置 超低配 實際配置 標準配置 超低配 實際配置 標準配置 超低配 實際配置 標準配置 超低配金融15.78%26.12%周期19.37%28.05%-10.34% 15.67%25.34%-9.68%22.47%29.14%-6.74%38.64%24.18%1456%19.14%15.83%3.28%4.09%5.50%-1.6

34、7%16.71%25.02%68%21.22%29.50%-8.31%18.40%26.15%27%19.84%28.58%-7.75%75%.46%42%39%-8.-8.-8.成長41.74%25.00%16消費18.96%15.40%3.其他4.15%5.43%-1.46%37.00%23.79%1330%21.06%16.28%4.42%4.00%5.40%-1.21%35.79%23.32%1278%21.99%16.57%5.41%3.98%5.37%-1.數據來源:Wind、研究所我們使用 HHI 和 ICI 兩個指標度量公募基金持倉的集中度,其中:HHI 為各個行業持有市值占整

35、體市值比值的平方和,ICI 為各個行業超配比例的平方和。通過測算我們發現:無論是 2010Q3 還是 2016Q3 往后,主動偏股基金的行業配置集中度均先下降后抬升,這意味著前期抱團的松動和新進攻方向的到來。當下行業配置集中度正在下行,抱團已經松動,新的抱團方向正在形成,未來行業配置集中度可能進一步下降之后回升,我們認為,成長和消費板塊的減配將是行業配置集中度繼續下行背后的驅動,而隨著金融和周期的不斷增配,后期也將帶來行業配置集中度的回升。圖9:從歷史上看,2010Q3 和 2016Q3 往后,主動偏股基金的行業配置集中度均下降18%5%16%4%14%12%3%10%8%2%6%4%1%行業

36、持股HHI行業持股ICI:右軸數據來源:Wind、研究所注:本文使用 HHI 和 ICI 兩種指標度量公募基金持倉的集中度,其中:HHI 為各個行業持有市值占整體市值比值的平方和,ICI 為各個行業超配比例的平方和。、 展望主動偏股基金:維持高 ROE 的同時降低估值風險考慮到:1)2019-2020 年主動偏股基金大幅跑贏持倉組合ROE;2)2021 年流動性收緊,估值承壓。對于當下而言,主動偏股基金持倉的 ROE 維持相對中高水平,但估值水平為 2016 年以來的高點,這意味著,在維持高 ROE 的同時降低估值風險可能是主動偏股基金的首要選擇。而結合歷史經驗和當下配置板塊的 PB/ROE

37、情況來看,這些板塊更有可能是金融和周期。圖10:截至 2020Q3,主動偏股前 50 重倉股的 PB 水平為 2016 年以來的高點,ROE水平仍維持高位% 1826241422201018166142008/12/312009/3/312009/6/302009/9/302009/12/312010/3/312010/6/302010/9/302010/12/312011/3/312011/6/302011/9/302011/12/312012/3/312012/6/302012/9/302012/12/312013/3/312013/6/302013/9/302013/12/312014/

38、3/312014/6/302014/9/302014/12/312015/3/312015/6/302015/9/302015/12/312016/3/312016/6/302016/9/302016/12/312017/3/312017/6/302017/9/302017/12/312018/3/312018/6/302018/9/302018/12/312019/3/312019/6/302019/9/302019/12/312020/3/312020/6/302020/9/30212 主動偏股基金:PB:前50重倉股 主動偏股基金:ROE:前50重倉股:右軸數據來源:Wind、研究所2、

39、 陸股通的抉擇:審視核心資產、 “還舊賬”期的陸股通:尋找高 ROE or 維持 ROE 同時降低 PB在“還舊賬”期,陸股通往往會選擇配置更高 ROE 的標的,即使 PB 有所提升,或者在維持 ROE 的同時,降低 PB。在 2016Q2-2016Q4,陸股通前 50 重倉股 ROE維持穩定,PB 下行;而在 2017Q2-2018Q3ROE 和 PB 同時提升,但估值上行的幅度低于ROE 的上升幅度。當下 PB 為 2014Q4 以來的高點,ROE 維持高位且處于自身歷史上的中樞位置。圖11:在 2016Q2-2016Q4 和 2017Q2-2018Q3 兩次“還舊賬”期,陸股通前 50

40、重倉股 ROE 往往維持穩定或提升,2016Q2-2016Q4 估值下行,2017Q2-2018Q3 估值上行但幅度低于 ROE 的上升%1225102286194216陸股通:PB:前50重倉股陸股通:ROE:前50重倉股數據來源:Wind、研究所陸股通在 A 股的兩次還舊賬期 2016Q2-2016Q4 和 2017Q2-2018Q3 的行業配置變動有所不同,整體而言更偏向于成長和消費,但在經濟復蘇時期,ROE 的提升更多的源于金融地產。2016Q2-2016Q4,陸股通主要增配金融和成長,此時持倉估值基本持平,ROE 提升主要來源于成長;2017Q2-2018Q3 陸股通主要增配成長、消

41、費以及周期,ROE 提升主要來源于金融、周期、消費。圖12:2016Q2-2016Q4,陸股通主要增配金融和成長,2017Q2-2018Q3 陸股通主要增配成長、消費以及周期30%25%20%15%10%5%0%-5%-10%-15%-20%陸股通金融陸股通周期陸股通成長陸股通消費陸股通其他數據來源:Wind、研究所圖13:2016 年 Q2 以來,在全 A 兩次“還舊賬期”中,整體 PB 估值微降或上行圖14:2016 年 Q2 以來,在全 A 兩次“還舊賬期”中,陸股通持倉 ROE 維持高位或提升的風格板塊來源不同2812108226416202016/6/30 2016/9/30 201

42、6/12/31 2017/3/31 2017/6/30 2017/9/30 2017/12/31 2018/3/31 2018/6/30 2018/9/30 2018/12/31 2019/3/31 2019/6/30 2019/9/30 2019/12/31 2020/3/31 2020/6/30 2020/9/30 陸股通:PB 金融 陸股通:PB 周期 陸股通:PB 成長 陸股通:PB 消費 陸股通:PB 其他102016/6/30 2016/9/30 2016/12/31 2017/3/31 2017/6/30 2017/9/30 2017/12/31 2018/3/31 2018/6

43、/30 2018/9/30 2018/12/31 2019/3/31 2019/6/30 2019/9/30 2019/12/31 2020/3/31 2020/6/30 2020/9/30 陸股通:ROE(%) 金融 陸股通:ROE(%) 周期 陸股通:ROE(%) 成長 陸股通:ROE(%) 消費 陸股通:ROE(%) 其他數據來源:Wind、研究所數據來源:Wind、研究所值得注意的是,相比于 2020Q2,2020Q3 陸股通增配了金融地產,同時減配成長和消費。而從高頻數據來看,自 2020 年 7 月 2 日以來,截至 12 月 3 日,北上主要凈買入周期、成長以及金融板塊,主要凈賣

44、出消費板塊,特別是 10 月下旬以來,加速凈買入周期、金融以及成長,值得一提的是,對于北上成長板塊的凈買入行為波動較大。這意味著,北上資金正在積極定價中國復蘇,而未來隨著全球經濟復蘇共振,北上資金可能將進一步配置金融和周期板塊。金融板塊,主要凈賣出消費板塊600單位:億元5004003002001000-100-200-300-400-500 北上累計凈買入:金融北上累計凈買入:周期北上累計凈買入:成長北上累計凈買入:消費北上累計凈買入:其他數據來源:Wind、研究所注:累計凈買入的計算起點為 2020 年 7 月 2 日,截至 2020 年 12 月 3 日、 核心資產的思考:買入 or 賣

45、出我們以最有代表性的白酒作為例子。從年度視角看,2018 年為北上凈買入白酒的高點,而 2018 年北上持有白酒市值的增長小于凈買入,這意味著,2018 年北上凈買入白酒后實際上忍受了一定的浮虧。之后 2019-2020 年北上持有白酒市值不斷增長,但北上開始逐年凈賣出白酒。2020 年以來,截至 2020 年 11 月 30 日,北上凈賣出白酒板塊約 340 億,而持有市值從 2019 年末的 1928 億增長至 2020 年 11 月 30 日的 2664 億元。這意味著,以年度視角看,從 2018 年末至 2020 年 11 月末,北上持有白酒板塊的市值大幅增長背后實際上是,在大家傳統認

46、知中偏好白酒等“核心資產”的外資在逐步凈賣出白酒板塊,而這可能正是北上 2018 年逆勢加倉白酒板塊帶來豐厚收益后開始逐步兌現利潤的行為。從這個維度看,傳統認知中的核心資產似乎并不是在一直為外資所買入,核心資產也有性價比的考量。投資者曾對 2018 年下半年以來外資對于白酒類資產的增持熟視無睹,事后懊悔不已;而面對2020 年以來的累計凈賣出,投資者應該思考背后的邏輯。我們當然不建議投資者應跟隨北上進行賣出,但我們同樣不建議投資者還停留在過去兩年“核心資產永遠漲”的傳統思維中,而應該重視行為背后的邏輯。基于我們此前推斷,同樣背后邏輯應該是出于北上參與者歷史上一直遵循的估值與盈利的匹配原則。賣出

47、白酒,但持有市值不斷增長單位:億元2017/12/312018/12/312019/12/311/302020/1300025002000150010005000-500白酒:北上年末持有市值白酒:當年凈買入數據來源:Wind、研究所、 PB/ROE 視角看陸股通抉擇:維持高 ROE 的同時降低 PB以季度視角看,當下 PB 已經達到 2014Q4 以來的高點,ROE 維持高位且處于自身歷史上的中樞位置。這意味著:以 PB/ROE 視角來看,陸股通在已經到來的“還舊賬”期會大概率會選擇維持自身高 ROE 的同時,降低組合 PB。而當下這一情況正在發生:積極買入金融地產,同時凈賣出消費等估值較貴

48、的板塊。另外,對于成長板塊,在經歷 2020Q3 凈賣出近期迎來了一定的回升,但波動較大且凈買入規模不及金融周期。金融周期與成長可能是未來北上投資者選股的重要陣地。3、 其他各類機構:高ROE/低 PB 資產亦是最優方向、 保險資金:尋找高景氣,提升 ROE、 “還舊賬”期的保險資金:提升 ROE在 A 股 4 次“還舊賬”期,除了 2010Q3-2012Q3(PB 和 ROE 同時下行)外,保險資金由于前 50 重倉的 PB 較低,因此 PB 往往波動較小,其應對方法更多的來自于尋找高景氣,提高組合的 ROE。截至 2020Q3,保險資金前 50 重倉股的 PB 水平相比于 2020Q2 有

49、所提升但仍較低,而 ROE 自 2019Q4 以來持續下行,當前位于歷史中樞以下位置。 投資策略專題 圖17:在 A 股 4 次“還舊賬”期,除了 2010Q3-2012Q3(PB 和 ROE 同時下行)外,社保資金由于前 50 重倉的 PB 較低,因此 PB 往往波動較小,ROE 往往高位震蕩或提升2009-03-312009-06-302009-09-302009-12-312010-03-312010-06-302010-09-302010-12-312011-03-312011-06-302011-09-302011-12-312012-03-312012-06-302012-09-3

50、02012-12-312013-03-312013-06-302013-09-302013-12-312014-03-312014-06-302014-09-302014-12-312015-03-312015-06-302015-09-302015-12-312016-03-312016-06-302016-09-302016-12-312017-03-312017-06-302017-09-302017-12-312018-03-312018-06-302018-09-302018-12-312019-03-312019-06-302019-09-302019-12-312020-03-3

51、12020-06-302020-09-30654321數據來源:Wind、開源證券研究所保險資金在 A 股 4 次“還舊賬”期,保險均傾向于增配金融,微增或減配成長,其他板塊不同時期略有不同,經濟復蘇時期更偏好增配周期。不同時期,ROE 維持高位或提升的風格板塊來源不同,經濟復蘇期更多的來源于消費、金融以及周期。圖18:4 次 A 股的“還舊賬”期,保險均傾向于增配金融,微增或減配成長0%-5%-10%-15%-20%-25%-30%-35%-40%數據來源:Wind、開源證券研究所請務必參閱正文后面的信息披露和法律聲明2008/12/312009/3/312009/6/302009/9/30

52、2009/12/312010/3/312010/6/302010/9/302010/12/31保險周期2011/3/312011/6/302011/9/302011/12/312012/3/312012/6/30保險:PB:前50重倉股保險成長2012/9/302012/12/312013/3/312013/6/302013/9/302013/12/31保險消費2014/3/312014/6/302014/9/302014/12/312015/3/31保險:ROE:前50重倉股2015/6/302015/9/30保險其他2015/12/312016/3/312016/6/302016/9/30

53、2016/12/312017/3/31保險金融:右軸2017/6/302017/9/302017/12/312018/3/312018/6/302018/9/302018/12/312019/3/312019/6/302019/9/302019/12/31162020/3/31%2020/6/302018161412108670%60%50%40%30%20%10%/ 242020/9/30圖19:4 次 A 股的“還舊賬”期,保險資金配置的各類風格板塊的 PB 下行圖20:4 次 A 股的“還舊賬”期,保險持倉 ROE 維持高位或提升的風格板塊來源不同98765432102018161412

54、1086420 保險:PB 金融 保險:PB 周期 保險:PB 成長 保險:PB 消費 保險:PB 其他 保險:ROE(%) 金融 保險:ROE(%) 周期 保險:ROE(%) 成長 保險:ROE(%) 消費 保險:ROE(%) 其他數據來源:Wind、研究所數據來源:Wind、研究所、 PB/ROE 視角看保險資金:尋找高景氣,提升 ROE考慮到當下正進入“還舊賬”期,而保險資金自身持倉組合的 PB 較低,ROE 自 2019Q4 以來持續下行,當前位于歷史中樞以下位置。這意味著估值對其收益的負貢獻可能相對較小,尋找高景氣,提升 ROE 資產可能是當下保險資金的配置選擇。考慮到:保險資金在

55、A 股 4 次“還舊賬”期,保險均傾向于增配金融,經濟復蘇時期更偏好增配周期。而當下金融和周期板塊中高 ROE 或預期ROE 邊際提升資產較多,同時估值水平相對較低,與險資對低估值資產的偏好相一致,在 10 月 25 日的報告金融成為當下市場的最優解中我們提到:南下資金中公募持有市值占比較低且低配金融,如果我們認為公募基金偏好并未發生明顯變化時,那么 7 月以來南下資金不斷凈買入金融板塊大概率是保險資金的行為,這意味著,金融板塊實際上早已被保險資金所偏好,而金融周期板塊未來將獲得更進一步增配。圖21:7 月以來,南下資金不斷凈買入金融板塊1000900800700600500400300200

56、10002020/7/22020/8/22020/9/22020/10/22020/11/2金融板塊:南下7月以來累計凈買入(億港幣)數據來源:Wind、研究所注:金融板塊包括金融地產、 社保基金:提升 ROE,同時降低估值風險、 “還舊賬”期的社保基金:提高 ROE 相對于 PB 的水平在 A 股 4 次“還舊賬”期,社保基金前 50 重倉股的 PB 和 ROE 的變化趨勢往往較為一致:同時降低 PB/ROE 或者同時提升 PB/ROE,且 PB 下降(上升)速度往往會快于(慢于)ROE。但 2016Q2-2016Q4 例外,在此期間 PB 水平下降但 ROE基本維持震蕩。截至 2020Q3

57、,社保前 50 重倉股ROE 水平處于 2010 年以來的低位, PB 絕對數較低但處于自身中樞以上的位置。圖22:在 A 股 4 次“還舊賬”期,社保基金前 50 重倉股的 PB 和 ROE 的變化趨勢往往較為一致:同時降低 PB/ROE 或者同時提升 PB/ROE,且 PB 下降(上升)速度往往會快于(慢于)ROE%722201851614312102008/12/312009/3/312009/6/302009/9/302009/12/312010/3/312010/6/302010/9/302010/12/312011/3/312011/6/302011/9/302011/12/312

58、012/3/312012/6/302012/9/302012/12/312013/3/312013/6/302013/9/302013/12/312014/3/312014/6/302014/9/302014/12/312015/3/312015/6/302015/9/302015/12/312016/3/312016/6/302016/9/302016/12/312017/3/312017/6/302017/9/302017/12/312018/3/312018/6/302018/9/302018/12/312019/3/312019/6/302019/9/302019/12/312020/

59、3/312020/6/302020/9/3018社保:PB:前50重倉股社保:ROE:前50重倉股數據來源:Wind、研究所社保基金在 A 股 4 次“還舊賬”期,除 2010Q3-2012Q3 外,各風格配置波動較小。2010Q3-2012Q3 主要減配消費,金融板塊先增后減。ROE 方面,除 2010Q3-2012Q3持倉ROE 下降外,ROE 維持高位或提升的風格板塊來源不同,經濟復蘇期更多的來源于消費和周期。圖23:4 次 A 股的“還舊賬”期,除 2010Q3-2012Q3 外,社保基金各風格配置波動較小30%20%10%2009-03-312009-06-302009-09-302

60、009-12-312010-03-312010-06-302010-09-302010-12-312011-03-312011-06-302011-09-302011-12-312012-03-312012-06-302012-09-302012-12-312013-03-312013-06-302013-09-302013-12-312014-03-312014-06-302014-09-302014-12-312015-03-312015-06-302015-09-302015-12-312016-03-312016-06-302016-09-302016-12-312017-03-312

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 廠房店面出租合同范本

- 機臺代工加工合同范本

- 蔬菜冷庫收購合同范本

- 學校建設融資合同范本

- 中學禁毒教學設計

- 通過個性化定制增加產品銷售

- 零花錢活動課

- 《模具設計與制造》專業2023年單獨招生考試大綱及樣卷

- 湖北孝感美珈職業學院《數據新聞制作》2023-2024學年第二學期期末試卷

- 南陽科技職業學院《學前兒童健康教育》2023-2024學年第二學期期末試卷

- 應用化學專課試題及答案

- 2025年全國國家版圖知識競賽(中小學組)題庫及答案

- 課件-DeepSeek從入門到精通

- DL-T5394-2021電力工程地下金屬構筑物防腐技術導則

- DB11-T 2000-2022建筑工程消防施工質量驗收規范

- 小學生手抄報模板數學小報

- JJF 1211-2008 激光粒度分析儀校準規范-(高清現行)

- 獨居老人計劃書

- 農業信息技術與信息管理系統第六章地理信息系統課件1

- 靜物產品攝影PPT課件(PPT 50頁)

- (高清正版)T_CAGHP 060—2019地質災害攔石墻工程設計規范(試行)

評論

0/150

提交評論