版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

1、精選優質文檔-傾情為你奉上格力電器償債能力分析一、珠海格力電器股份有限公司概述珠海格力電器成立于1991年,是目前全球最大的集研發、生產、銷售、服務于一體的專業化空調企業,2008年前三季度實現351.12億元,全年預計實現19.50億元,連續八年上榜美國財富雜志“中國100強”。 格力電器旗下的“格力”品牌空調,是中國空調業唯一的“世界名牌”產品,業務遍及全球90多個國家和地區。1995年至今,連續14年產銷量、市場占有率位居中國空調行業第一。2005年至今,家用空調產銷量連續8年位居世界第一;2013年,格力全球用戶超過10,800萬。作為一家專注于空調產品的大型電器制造商,格力電器致力于

2、為全球消費者提供技術領先、品質卓越的空調產品。公司成立了制冷技術研究院、機電技術研究院和家電技術研究院3個基礎性研究機構,專門跟蹤研究空調業的中長期發展技術和尖端技術;建成近300個實驗室,對研發的新產品進行各種工況下的實驗。目前,公司已擁有技術專利近2000項,其中300項發明專利。格力電器在全球擁有珠海、重慶、合肥、巴西、巴基斯坦、越南6大生產基地,4萬多名員工,至今已開發出包括家用空調、商用空調在內的20大類、400個系列、7000多個品種規格的產品,能充分滿足不同消費群體的各種需求;自主研發的GMV數碼多聯一拖多機組、離心式大型中央空調、正弦波直流變頻空調等一系列高端產品都代表了世界先

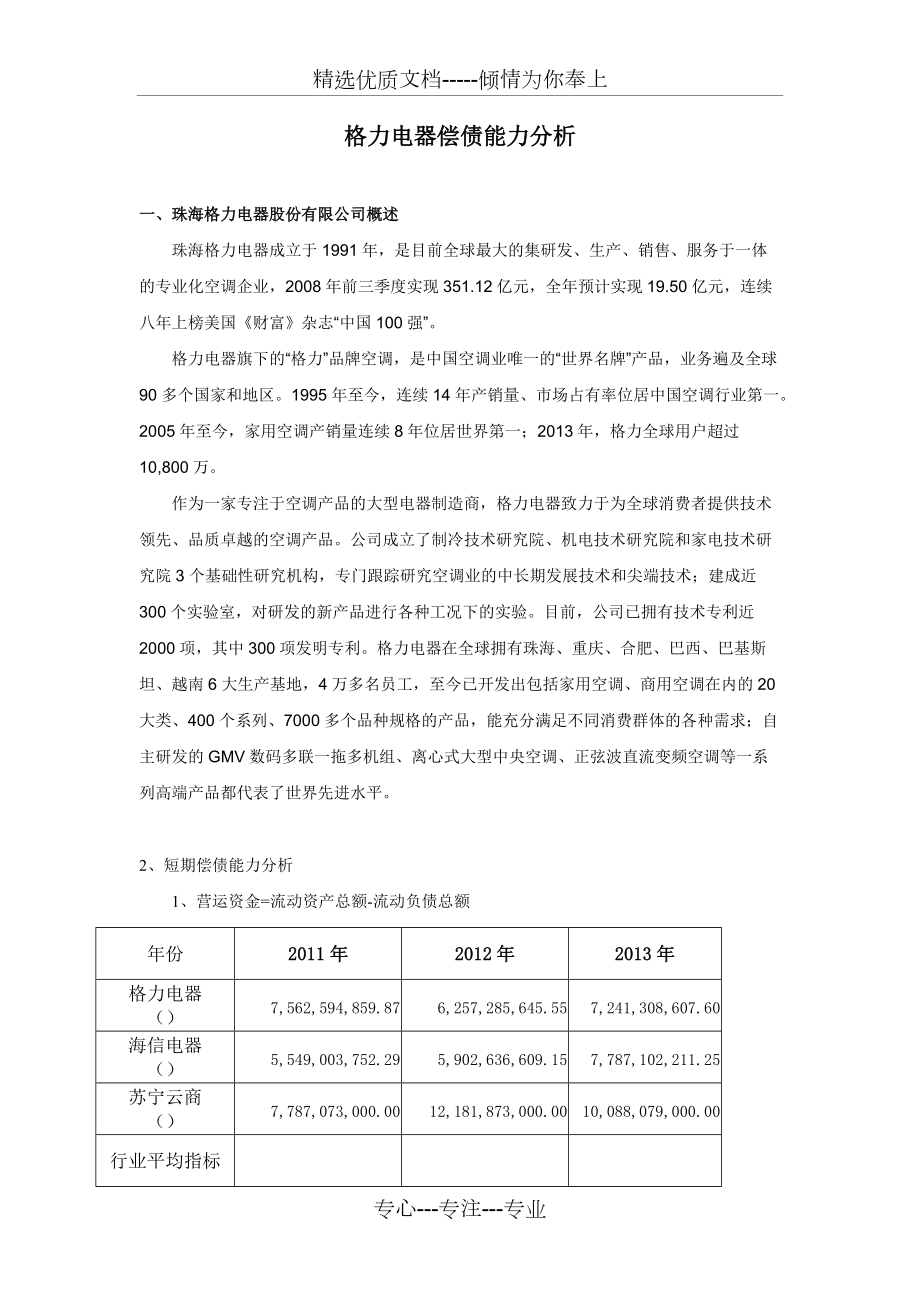

3、進水平。2、 短期償債能力分析1、 營運資金=流動資產總額-流動負債總額年份2011年2012年2013年格力電器()7,562,594,859.876,257,285,645.557,241,308,607.60海信電器()5,549,003,752.295,902,636,609.157,787,102,211.25蘇寧云商()7,787,073,000.0012,181,873,000.0010,088,079,000.00行業平均指標 上表珠海格力數據計算過程如下: 2011年營運資金=71,755,610,465.43-64,193,015,605.56=7,562,594,859.

4、87 2012年營運資金=85,087,645,122.13-78,830,359,476.58=6,257,285,645.55 2013年營運資金=103,732,522,181.91-96,491,213,574.31=7,241,308,607.60分析:(由于條件限制,行業平均指標難以收集,這里與同行業知名的企業做對比相應指標。) 營運資金是指流動資產總額減流動負債總額后的剩余部分,也稱凈營運資本,它意味著企業的流動資產在償還全部流動負債后還有多少剩余。營運資金為正數時,說明營運資金出現溢余,與營運資金對應的流動資產就以一定數額的長期負債或所有者權益作為資金來源的。營運資金數額越大,

5、說明不能償債的風險越小。 珠海格力從2011年至2013年期間,營運資金2011年時達到最高度,但是2012年時又比上年下降了17.26%,到2013年又較2012年增長了15.73%,資金數量相對2011年來說都是增長的,相較于同行知名企業,2011-2012年間是在中等水平,但2013年則較同行低,總的來說企業償債能力在營運資金的層面有增強。2、 流動比率=流動資產/流動負債年份2011年2012年2013年珠海格力1.11781.07941.0750海信電器1.63011.64001.8083蘇寧云商1.21851.29541.2324行業平均指標2.38001.8500上表珠海格力數據

6、計算過程如下: 2011年流動比率=71,755,610,465.43/64,193,015,605.56=1.1178 2012年流動比率=85,087,645,122.13/78,830,359,476.58=1.0794 2013年流動比率=103,732,522,181.91/96,491,213,574.31=1.0750分析:(由于條件限制,2013年行業平均指標難以收集,這里只參考前三年的數值來分析) 從以上計算結果來看,2011-2013年期間珠海格力的流動比率都在1以上,而且無大波動,比較穩定,但比率從2012年后有下降趨勢,從債權人的角度看,債務的保障程度不高。

7、從經營者的角度看,短期償債能力基本持平,其財務風險有增長趨勢,企業籌集到資金的難度會有所增加。對于制造行業,合理的流動比率最低為2,因為制造業流動性最差的存貨金額通常占流動資產總額的一半左右,剩下的流動性大的流動資產至少要等于流動負債,企業的短期償債能力才會有保證;但是隨著科技不斷進步,企業生產周期縮短,物流業的發展,也縮短了存貨周轉時間,這些都加速了資產的周轉,降低了流動資產的規模。因此流動比率只是說明在資產負債表日企業償還流動負債的保障程度,這4年反映了珠海格力一方面償還流動負債的保障程度降低了,一方面企業存貨周轉期縮短,有弊也有利。如果從縱向來看,珠海格力的流動比率在2010年-2013

8、年間都低于海信和蘇寧,同時2010-2012年的數據也顯示珠海格力與本行業平均指標相差甚遠,所以在本行業中珠海格力對短期債券人利益的保障能力還是比較弱的。3、 速動比率=(流動資產-存貨)/流動負債年份2011年2012年2013年珠海格力0.84510.86070.9390海信電器1.37121.24971.4889蘇寧云商0.84180.87780.8118行業平均指標1.91001.3600上表珠海格力數據計算過程如下: 2011年速動比率=(71,755,610,465.43-17,503,107,339.56)/64,193,015,605.56=0.84512012年速動比率=(8

9、5,087,645,122.13-17,235,042,562.7)/78,830,359,476.58=0.86072013年速動比率=(103,732,522,181.91-13,122,730,425.78)/96,491,213,574.31=0.9390分析:(由于條件限制,2013年行業平均指標難以收集,這里只參考前三年的數值來進行分析。) 2011年-2013年期間,珠海格力的速動比率在前二年都處于平緩狀態,到2013年流動資金較上年增長近22%,且存貨也下降了23.86%,因此速動比率增大,說明變現能力有所增強。通常認為正常的速動比率為1,低于1的速動比率被認為是短期償債能力偏

10、低。這僅是一般的看法,沒有統一標準的速動比率。因為行業不同速動比率會有很大差別。例如,采用大量現金銷售的商店,幾乎沒有應收帳款,大大低于1的速動比率則是很正確的。相反,一些應收帳款較多的企業,速動比率可能要大于1。對于家電生產商,應收賬款是比較多的,而且還以應收票據居多,根據以上計算的數據,珠海格力2007年-2011年的速動比率都低于海信電器和蘇寧云商,并且遠低于行業平均指標,說明在本行業中珠海格力的變現能力低于同行業企業。4、 現金比率=(貨幣資金+交易性金融資產)/流動負債年份2011年2012年2013年珠海格力0.25010.37050.4123海信電器0.31410.16830.3

11、017蘇寧云商0.63810.72900.6373行業平均指標上表珠海格力數據計算過程如下: 2011年現金比率=(71,755,610,465.43+16,489,122.00)/64,193,015,605.56=0.25012012年現金比率=(85,087,645,122.13+263,460,017.40)/78,830,359,476.58=0.37052013年現金比率=(103,732,522,181.911,246,106,661.88)/96,491,213,574.31=0.4123分析:(由于條件限制,行業平均指標難以收集,這里只與同行業知名的企業做對比相應指標。)現金

12、比率反映企業的即時付現能力,對于短期償債能力來說,現金比率重要性不大,因為不可能要求企業用現金類資產償付全部流動負債,企業也沒有必要總是保持足夠還債的現金資產,然而在應收賬款和存貨的變現能力存在問題時,現金比率就顯得很重要了。2011年-2013年期間,珠海格力現金比率除了2011年比較低,其他年度都有逐漸增長的趨勢,說明即時付現能力增強。 單獨從每年的現金比率跟同行業的其他企業比較,2011年珠海格力要低于海信電器和蘇寧云商,而在2012-2013年間則處于同行業的中等水平,反映珠海格力在現金資源上相對比較保守。三、長期償債能力分析1、資產負債率=負債總額/資產總額年份2011年2012年2

13、013年珠海格力78.4300%74.3600%73.4700%海信電器54.6600%50.7900%48.8200%蘇寧云商61.4800%61.7800%65.1000%上表珠海格力數據計算過程如下:2011年資產負債率=85,211,594,207.30/66,834,439,664.69*100%=78.4300% 2012年資產負債率=107,566,899,919.95/79,986,697,791.30*100%=74.3600% 2013年資產負債率=133,702,103,359.54/98,235,425,674.76*100%=73.4700%分析:(由于條件限制,行業

14、平均指標難以收集,這里只與同行業知名的企業做對比相應指標。)(1)從債權人的立場看,他們最關心的是貸給企業的款項的安全程度,也就是能否按期收回本金和利息。如果股東提供的資本與企業資本總額相比,只占較小的比例,則企業的風險將主要由債權人負擔,這對債權人來講是不利的。因此,他們希望債務比例越低越好,企業償債有保證,貸款不會有太大的風險。2011年-2013年期間,珠海格力的資產負債率增長趨勢持緩,但比率都在70%以上,屬于高比率,但有逐年下降趨勢。對債權人來說,借款給珠海格力的風險系數較高,珠海格力能借款的難度較大。 (2)從股東的角度看,由于企業通過舉債籌措的資金與股東提供的資金,在經

15、營中發揮同樣的作用。所以,股東所關心的是全部資本盈利率是否超過借入款項的利率,即借入資本的代價。在企業所得的全部資本利潤率超過因借款而支付的利息率時,股東所得到的利潤就會加大。如果相反,運用全部資本所得的利潤率,低于借款利息率,則對股東(業主)不利,因為借入資本的多余的利息要用股東所得的利潤份額來彌補。因此,從股東(業主)的立場看,在全部資本利潤率高于借款利息率時,負債比例越大越好,否則反之。2010年-2013年期間,珠海格力的資產負債率較高,對于珠海格力的股東來說,在資本利潤率高于借款利息率的情況下,對他們自己有利。 (3)從經營者的立場看。如果舉債很大,超出債權人心里隨程度,則

16、認為是不保險,企業就借不到錢。如果企業不舉債,或負債比例很小,說明企業畏縮不前,對前途信心不足,利用債權力人資本進行經營活動的能力很差。借款比率越大(當然不是盲目的借款),越是顯得企業活力充沛。從財務管理的角度來看,企業應當審時度勢,全面考慮,在利用資產負債比率制定借入資本決策時,必須充分估計預期的利潤和增加的風險,在二者之間權衡利害得失,做出正確決策。根據查詢到的2012年的資產負債率同行平均值44.98,2010年-2013年期間,珠海格力的資產負債率都是高于其他同行業企業。對于經營者來說,企業舉債增加,顯得有活力充沛,對前途充滿信心,同時企業也應該充分估計預期的利潤和增加的風險,權衡兩者

17、直接的利害得失,以便做好合理決策。2、產權比率=負債總額/所有者權益總額年份2011年2012年2013年珠海格力363.6800%290.0100%276.9800%海信電器120.5600%103.2100%95.3700%蘇寧云商159.6000%161.6200%186.5600%上表珠海格力數據計算過程如下:2011年產權比率=66,834,439,664.69/18,377,154,542.61*100%=363.6800%2012年產權比率=79,986,697,791.30/27,580,202,128.65*100%=290.0100%2013年產權比率=98,235,425

18、,674.76/35,466,677,684.78*100%=276.9800%分析:(由于條件限制,行業平均指標難以收集,這里只與同行業知名的企業做對比相應指標。)1)該項指標反映由債權人提供的資本與股東提供的資本的相對關系,反映企業基本財務結構是否穩定。一般來說,股東資本大于借入資本較好,但也不能一概而論。從股東來看,在通貨膨脹加劇時期,企業多借債可以把損失和風險轉嫁給債權人;在經濟繁榮時期,多借債可以獲得額外的利潤;在經濟萎縮時期,少借債可以減少利息負擔和財務風險。產權比率高,是高風險、高報酬的財務結構;產權比率低,是低風險、低報酬的財務結構。所以對于股東來說,2011-2013年珠海格

19、力的產權比率從3.68倍一直下降到2.77倍,負債額是逐年增加,但是股東權益也在增加,增加比率比負債增加比率高,因此產權比率下降,在經濟良好的環境下,說明該企業選擇采納了高風險、高報酬的財務結構,增速企業的發展。 (2)產權比率可以表明當企業處于清算狀態時,對債券人利益的保障程度,畢竟法律規定債權人的索償權先于股東。在2011-2013年珠海格力的債權人相對其他同行業企業的債權人的利益保障程度要低很多,因為其他同行企業的產權比率都在2倍以內。 (3)從企業

20、的角度來說,2011-2013年,珠海格力懂得利用負債帶來的財務杠桿作用,當產權比率較高的情況下,企業也逐漸收斂,控制企業的財務風險。3、權益乘數=資產總額/所有者權益年份2011年2012年2013年珠海格力4.6368 3.9001 3.7698 海信電器1.2056 1.0321 0.9537 蘇寧云商1.5960 1.6162 1.8656 行業平均指標2.33上表珠海格力數據計算過程如下:2011年產權比率= 85,211,594,207.30/18,377,154,542.61*100%=4.63682012年產權比率= 107,566,899,919.95/27,580,202,

21、128.65*100%= 3.90012013年產權比率= 133,702,103,359.54/35,466,677,684.78*100%= 3.7698分析:(由于條件限制,2012、2013年行業平均指標難以收集,這里參考2011年的行業平均值比較)權益乘數用來反映所有者投入企業的資本在企業全部資產中所占的比例,同時還可以用1÷(1-資產負債率)來表示。很明顯在2011-2013年間,珠海格力的權益乘數在后兩年里明顯下降,因為公司采取了收斂負債規模的政策,此時青島海爾的債權人權益保障程度提高,但參照同行業在2011年的平均值,珠海格力的權益乘數遠高于同行其他企業和平均值,對于

22、股東來說是很高興的,如果在通貨膨脹加劇的時期,可以把財務風險和通貨膨脹損失轉嫁給債權人承擔,此時企業也應該控制好負債規模,以免損害各方利益人,導致企業資金鏈的斷裂,這樣是很危險的。 到了2012-2013年珠海格力縮小了負債規模,導致權益乘數有下降趨勢,但仍高于其他同行和同行業平均值,所以長期償債能力也相對弱于其他同行。4、 利息保障倍數=(稅前利潤總額+利息支出)/利息支出年份2011年2012年2013年珠海格力355.1949 38.9899 27.2050 海信電器0.0000 0.0000 0.0000 蘇寧云商0.0000 0.0000 0.0000 上表珠海格力數據計算

23、過程如下:2011年利息保障倍數= (6,328,560,425.48+17,867,453.89)/ 17,867,453.89=355.19492012年利息保障倍數= (8,762,709,272.27+230,659,033.39)/ 230,659,033.39=38.98992013年利息保障倍數= (12,891,923,945.32+491,963,953.22)/ 491,963,953.22=27.2050分析:(由于條件限制,海信電器和蘇寧云商的利息支出數據都為0,因此無法比較,這里只分析珠海格力本身的數據情況)利息保障倍數是指一個企業每期獲得的收益與支付的固定利息費用之

24、間的倍數關系,即從所借款債務中獲得的收益是所需支付債務利息費用的倍數,收益是利息的倍數越大,企業償還債務利息的能力必然越強,通常也就有能力償還到期的債務本金。利息保障倍數反映企業的營業收益能夠償付利息的倍數,是衡量長期償債能力的一個重要指標。這是因為長期債在到期前只需定期支付利息,不需支付本金。 從長遠角度分析,一家企業的利息保障倍數至少要大于1,否則企業就不能舉債經營。利息保障倍數大于1,表明可供支付利息費用的收益大于需要支付的利息費用;如果該指標小于1,則表明可供支付利息費用的收益不足以支付利息費用,也就沒有能力支付所發生的利息費用。除2011年以外,其余三年里珠海格力的利息保障

25、倍數都低于1,說明可供支付利息費用的收益不足以支付利息費用,償債能力相當低,在2011年,珠海格力的利息保障倍數成幾何比例的上漲,翻了幾倍,說明這年的息稅前利潤突飛猛進,但在2012年利息保障倍數又回落到1倍以下,這些現象只能說明在這1年期間有異于常態。總體來看企業的償還債務利息的能力都還是偏低。5、資本周轉率(貨幣資金應收票據)÷長期負債合計年份2011年2012年2013年珠海格力19.2558 64.5017 62.5914 海信電器1691.0621 1574.2498 1975.5744 蘇寧云商0.0000 0.0000 0.0000 上表珠海格力數據計算過程如下:2011年資本周轉率=(16,040,809

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 2025-2030中國mRNA測序行業市場發展趨勢與前景展望戰略研究報告

- 2025-2030高鈣蛋白質粉行業市場深度調研及前景趨勢與投資研究報告

- 2025-2030通信設備制造行業市場深度調研及競爭格局與投資研究報告

- 2025-2030網絡金融產業市場發展分析及前景趨勢與投資戰略研究報告

- 2025-2030巧克力行業市場現狀供需分析及投資評估規劃分析研究報告

- 2025-2030便攜式儲能電源行業發展分析及發展趨勢與投資前景預測研究報告

- 2025-2030中國高速公路行業發展趨勢與前景展望戰略研究報告

- 2025-2030中國防火膠行業市場深度調研及發展趨勢與投資前景預測研究報告

- 2025-2030中國營養飲品市場消費前景與供需平衡性預測研究報告

- 2025-2030中國船用LNG行業發展趨勢與前景展望戰略研究報告

- 初中文言文專項訓練十篇(含答案)

- 中國政法大學社會主義市場經濟概論重點歸納及復習試題(楊干忠版)

- 煤礦頂板事故防治(1)

- 《螞蟻和西瓜》課件

- 計量支付用表承包人

- 調Q技術與鎖模技術(課堂PPT)

- 快速制作會議座次表、會場座位安排

- 北京牌匾標識設置管理規范北京城管理委員會

- 工廠利器管制辦法

- 郫縣征地拆遷補償安置暫行辦法

- 專業拜訪技巧

評論

0/150

提交評論