版權(quán)說(shuō)明:本文檔由用戶提供并上傳,收益歸屬內(nèi)容提供方,若內(nèi)容存在侵權(quán),請(qǐng)進(jìn)行舉報(bào)或認(rèn)領(lǐng)

文檔簡(jiǎn)介

1、任務(wù)1糧油、飲品類商品采購(gòu)業(yè)務(wù)核算任務(wù)描述【容】2021年9月1日,食美餐飲效勞餐飲部根據(jù) 2021年8月31日訂餐和飲品銷售情況向采購(gòu)部提出“原材料采購(gòu)申請(qǐng)單,購(gòu)入以下材料:食美餐飲效勞原材料采購(gòu)申請(qǐng)單2021年8月31日品名單位單價(jià)申購(gòu)數(shù)量批準(zhǔn)備注數(shù)量金額富強(qiáng)粉KG10001000大米KG12501250五糧液52度箱1010匯源100%果汁箱2020使用部門:餐飲部審批人:明亮廚師長(zhǎng):輝面粉、大米的供貨商為現(xiàn)代商貿(mào);五糧液、果汁的供應(yīng)商為佳之興商業(yè);兩 公司分別為食美餐飲效勞長(zhǎng)期供應(yīng)商,合同中規(guī)定結(jié)算方式為月結(jié),每月月底 25日為結(jié)算日。具體信息見增值稅專用發(fā)票。1001113653NO

2、 87654321 zcic 冃 oin比盤.人鉗抽勺: 袒lioiasoinioioicios掃啻版本;01Wil it sc吏佛丸立桎鬻芽E卷Jttliti早肯企萌uKG10QQ5-005000.0013%550. DOKG12504.005000.0013%650.00仔計(jì)r 1DOOQ.0O 1300.00匚f市右應(yīng)制訊甲隨&7G54321廬內(nèi)廳庵臨扌:y任1工訓(xùn)計(jì)希霸i? r為北陽(yáng)汩打堆J止,乜話;樸Yf:1CTBI心昶肓EB;:百1“、; : 4 : 11D10B0069351571. -豈:廠17010-51015999 i .芒K?予諒詁行方三袁亍B1213聊則傀號(hào)*網(wǎng)1:季刖

3、怦祀合卄丸耳-査萬(wàn)旨二譽(yù)烏區(qū)至BT1300.001100141620NO 03507044- JOJSCMOlU& 稱:n01C501QlQ131C105確三U戲再牴圖lr右記rK-tJL110D141C20事恂丸心稅帛養(yǎng)第眾5 2底丘檢湘1時(shí)沖專0KT61L*6和1aio20354 007S DO5M540.001500 00*t*17%17Mr6211 B0255.00春計(jì)f 3B040.00平 6166.SD035 0704(1卑萬(wàn)案I :伍誦知 曰帶習(xí)用:悅?cè)苏f(shuō)肥號(hào):也止 電詁:1桶t圖|的茜鈕忤站占aa岳2酎炸:需堆.5丄掃舉丄茍.電卅,土訂1國(guó)晅 百狂制號(hào)11 n擊q F巧巧Lf樣

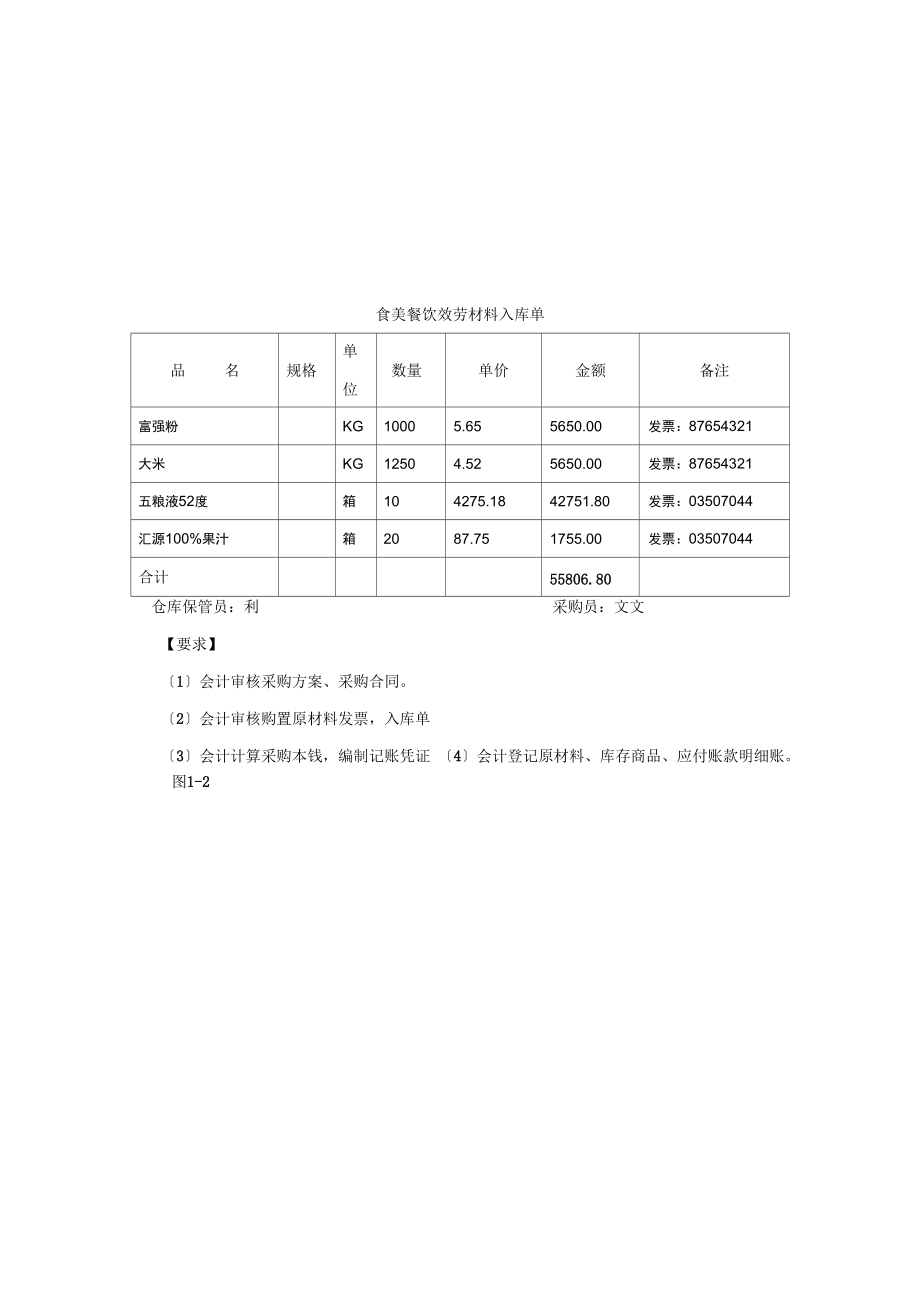

4、戶甘址慮4h真件北 M上行 m BAftifiCSODOlOSMi 63 為-“:李海tHl: 5S旺*:蟬判n,:昇 44506 80i】ng . n第三釈:1*催助寅方耙織Itii食美餐飲效勞材料入庫(kù)單品名規(guī)格單位數(shù)量單價(jià)金額備注富強(qiáng)粉KG10005.655650.00發(fā)票:87654321大米KG12504.525650.00發(fā)票:87654321五糧液52度箱104275.1842751.80發(fā)票:03507044匯源100%果汁箱2087.751755.00發(fā)票:03507044合計(jì)55806.80倉(cāng)庫(kù)保管員:利采購(gòu)員:文文【要求】1會(huì)計(jì)審核采購(gòu)方案、采購(gòu)合同。2會(huì)計(jì)審核購(gòu)置原材料發(fā)

5、票,入庫(kù)單3會(huì)計(jì)計(jì)算采購(gòu)本錢,編制記賬憑證 4會(huì)計(jì)登記原材料、庫(kù)存商品、應(yīng)付賬款明細(xì)賬。圖1-2糧食、飲品類采購(gòu)業(yè)務(wù)流程見圖1-2糧食、飲品類采購(gòu)業(yè)務(wù)流程圖管財(cái)務(wù)主會(huì)計(jì)倉(cāng)庫(kù)保管員審核記賬憑證審核采購(gòu)方案、合同V審核發(fā)票、入庫(kù)單計(jì)算采購(gòu)本錢會(huì)計(jì)登記明細(xì)賬驗(yàn)收填寫入庫(kù)單步驟1. 會(huì)計(jì)審核采購(gòu)方案、合 同。2. 會(huì)計(jì)審核原始憑證。3. 會(huì)計(jì)計(jì)算采購(gòu)本錢。4. 會(huì)計(jì)編制記賬憑證。5. 會(huì)計(jì)登記原材料、庫(kù)存 商品、應(yīng)付賬款明細(xì)賬。圖3-2糧食類、飲品類采購(gòu)業(yè)務(wù)流程 圖知識(shí)儲(chǔ)藏1.存貨餐飲業(yè)的存貨,按是否被消耗掉分為兩類:一類是不會(huì)很快被消耗掉,需放 在倉(cāng)庫(kù)中備用的,如油米醬醋;另一類是很快被消耗的,像肉

6、禽蛋菜、雞魚鴨肉。 這類被消耗掉的用品,按照是當(dāng)天采購(gòu)當(dāng)天耗用,還是采購(gòu)回來(lái)先在餐館的小倉(cāng) 庫(kù)放置備用的不同,又分為備用存貨和直接耗用存貨。 因此,餐飲業(yè)存貨按以上 的分類排列如下:1存貨不被當(dāng)天耗用。米、面、食用油、調(diào)料用品、香皂、茶葉、洗發(fā)水、牙具等等。2存貨被當(dāng)天耗用:肉禽蛋菜、雞魚鴨肉等。企業(yè)應(yīng)根據(jù)自身情況建立存貨采購(gòu)、 詢價(jià)、出入庫(kù)管理制度, 不管是哪種存 貨,購(gòu)入時(shí)均作為存貨辦理驗(yàn)收入庫(kù)手續(xù)。 對(duì)于采購(gòu)后即被直接領(lǐng)用的材料, 在 辦理驗(yàn)收入庫(kù)同時(shí)辦理出庫(kù)手續(xù)。餐飲業(yè)的存貨按其來(lái)源和用途的不同可以再細(xì)分為以下五類: 1原材料:包括用于餐飲的原材料與主要材料、燃料、物料用品和替換 設(shè)備

7、;2在產(chǎn)品:飲食部門尚未加工完成的食品;3產(chǎn)成品:飲食業(yè)已加工完畢等待銷售的食品;4低值易耗品:如燈具、辦公桌、文具用品;5庫(kù)存商品:企業(yè)購(gòu)入準(zhǔn)備銷售給顧客的煙、酒、日用品等。存貨核算可按實(shí)際本錢計(jì)價(jià)也可按方案本錢計(jì)價(jià)。 但餐飲酒店業(yè)存貨的核算 一般都采用按實(shí)際本錢計(jì)價(jià)。2餐飲業(yè)原材料類別 原材料是制作餐飲制品不可缺少的條件, 餐飲制品中原材料種類繁多、 用途各異。 因此, 要按不同標(biāo)準(zhǔn)對(duì)原材料進(jìn)展分類。1按其在餐飲產(chǎn)品中所起的作用分類 主食類,指大米、面粉和雜糧等原材料。 副食類鮮活類,指肉、禽、蛋、水產(chǎn)、豆制品與各種蔬菜等原材料。 干貨類,指木耳、香菇、貢菜潑菜、干魚翅、干海參、干貝、紅棗

8、、聽裝食品等。 調(diào)味品類,指除主食類、畐喰類、干貨類以外的各種材料,如食油,鹽、醬、醋、糖、味 精、香料等。 2按其存放地點(diǎn)分類需進(jìn)展入庫(kù)管理的原材料。 如主食類、 干貨類和其他類材料等, 在購(gòu)進(jìn)對(duì)應(yīng)辦理驗(yàn)收入庫(kù) 的手續(xù),由專人保管,設(shè)置材料明細(xì)賬,建立領(lǐng)料制度,保持合理的儲(chǔ)藏?cái)?shù)量。不需要入庫(kù)管理的原材料。 如副食類鮮活商品, 采取隨購(gòu)隨用, 購(gòu)人時(shí)直接交廚房驗(yàn) 收后使用。3原材料、庫(kù)存商品的計(jì)價(jià) 餐飲企業(yè)對(duì)外購(gòu)的原材料、商品,應(yīng)以在采購(gòu)過(guò)程中實(shí)際發(fā)生的本錢為依據(jù), 其實(shí)際本錢應(yīng)由含稅價(jià)格和采購(gòu)費(fèi)用兩局部組成。1含稅價(jià)格。原材料的含稅價(jià)格由買價(jià)和增值稅額兩局部組成。企業(yè)購(gòu) 進(jìn)材料取得的發(fā)票有兩

9、種。 一種是增值稅專用發(fā)票, 簡(jiǎn)稱專用發(fā)票; 另一種是普通發(fā)票。買價(jià)是指購(gòu)進(jìn)材料時(shí)專用發(fā)票上列明的原材料款。同時(shí)增值稅專用發(fā)票上還列明增值稅的稅率、稅額和價(jià)稅合計(jì)。增值稅稅率一般為17%。由于工業(yè)企業(yè)和商品流通企業(yè)是交納增值稅的, 因此購(gòu)進(jìn)材料、商品時(shí)發(fā)生的增值稅是價(jià) 外稅,不包括在材料、商品的本錢之,而酒店飲食效勞企業(yè)商品銷售除外是 交納營(yíng)業(yè)稅的,因此即使購(gòu)進(jìn)材料時(shí)取得了增值稅專用發(fā)票, 也應(yīng)將增值稅作為 作為材料本錢的組成局部,以含稅價(jià)格入賬。普通發(fā)票上不將貨款與增值稅分列, 只列示含稅價(jià)格。2采購(gòu)費(fèi)用。由運(yùn)雜費(fèi)、運(yùn)輸途中的合理?yè)p耗和稅金組成。4.營(yíng)業(yè)稅營(yíng)業(yè)稅是對(duì)在中國(guó)境提供應(yīng)稅勞務(wù)、轉(zhuǎn)讓

10、無(wú)形資產(chǎn)或銷售不動(dòng)產(chǎn)的單位和個(gè) 人,就其所取得的營(yíng)業(yè)額征收的一種稅。營(yíng)業(yè)稅屬于流轉(zhuǎn)稅制中的一個(gè)主要稅種。 2021年11月17日,財(cái)政部、國(guó)家稅務(wù)總局正式公布營(yíng)業(yè)稅改征增值稅試點(diǎn)方 案。2021年5月,營(yíng)改增的最后三個(gè)行業(yè)建安房地產(chǎn)、金融保險(xiǎn)、生活效勞業(yè) 的營(yíng)改增方案將推出,不排除分行業(yè)實(shí)施的可能性。其中,建安房地產(chǎn)的增值稅 稅率暫定為11%,金融保險(xiǎn)、生活效勞業(yè)為6%。目前,餐飲效勞業(yè)暫未實(shí)行營(yíng) 改增試點(diǎn)。5.原材料數(shù)量的控制方法過(guò)多的采購(gòu)原材料必須導(dǎo)致過(guò)量貯存, 即增加保管費(fèi)用,也會(huì)導(dǎo)致原材料質(zhì) 量品質(zhì)的下降,而原材料的缺乏,使用時(shí)斷檔,也會(huì)給企業(yè)營(yíng)業(yè)帶來(lái)不利后果, 所以對(duì)采購(gòu)數(shù)量必須控制

11、,常用的方法是通過(guò)確定最低庫(kù)存量和最高庫(kù)存量的方 式實(shí)施。其計(jì)算公式如下:最低庫(kù)存量=訂貨到入庫(kù)期間的使用量+平安系數(shù)庫(kù)存量最高庫(kù)存量=采購(gòu)周期的使用量+平安系數(shù)庫(kù)存量當(dāng)庫(kù)存量未到達(dá)最高庫(kù)存量,確定訂貨采購(gòu)數(shù)量時(shí),應(yīng)先清點(diǎn)現(xiàn)有庫(kù)存量, 并從現(xiàn)有庫(kù)存量減去最低庫(kù)存量,然后按最咼庫(kù)存量減去這兩者的差額, 即為米 購(gòu)量。鬥課堂研討餐飲效勞業(yè)要交哪些稅?一營(yíng)業(yè)稅飲食業(yè)營(yíng)業(yè)稅的計(jì)稅依據(jù)是指納稅提供餐飲業(yè)應(yīng)稅勞務(wù)向?qū)Ψ绞杖〉娜績(jī)r(jià)款 和價(jià)外費(fèi)用,按照5%稅率征收營(yíng)業(yè)稅。計(jì)算公式為:營(yíng)業(yè)稅應(yīng)納稅額 =營(yíng)業(yè)收入額X營(yíng)業(yè)稅率1飯館、餐廳與其他飲食效勞場(chǎng)所,顧客在就餐同時(shí)進(jìn)展自?shī)首詷?lè)形式的歌舞活 動(dòng)提供效勞而在飲

12、食價(jià)款之外另行收取費(fèi)用的,應(yīng)將這局部另行收取的費(fèi)用單獨(dú)記_并依照娛樂(lè)業(yè)稅目稅率繳納營(yíng)業(yè)稅。凡上述單位的上述另行收取費(fèi)用與飲食價(jià)款收入 劃分不清的,應(yīng)對(duì)其全部收入依照娛樂(lè)業(yè)稅目稅率征收營(yíng)業(yè)稅。2、飲食店、餐館廳、酒店家、賓館、飯店等單位發(fā)生屬于營(yíng)業(yè)稅“飲食 業(yè)應(yīng)稅行為的同時(shí)銷售貨物給顧客的,不管顧客是否在現(xiàn)場(chǎng)消費(fèi),其貨物局部的收 入均應(yīng)當(dāng)并入營(yíng)業(yè)稅應(yīng)稅收入征收營(yíng)業(yè)稅。3、關(guān)于納稅人經(jīng)營(yíng)燒鹵熟制食品如何征收流轉(zhuǎn)稅的問(wèn)題,飲食業(yè)屬于營(yíng)業(yè)稅的征 稅范圍,銷售貨物那么屬于增值稅的征稅范圍。因此,對(duì)飲食店、餐館等飲食行業(yè)經(jīng) 營(yíng)燒鹵熟制食品的行為,不管消費(fèi)者是否在現(xiàn)場(chǎng)消費(fèi),均應(yīng)當(dāng)征收營(yíng)業(yè)稅。二城市維護(hù)建設(shè)稅

13、計(jì)稅依據(jù)是納稅人實(shí)際繳納的營(yíng)業(yè)稅稅額。稅率分別為7% 5% 1%計(jì)算公式:應(yīng)納稅額=營(yíng)業(yè)稅稅額X稅率。三教育費(fèi)附加計(jì)稅依據(jù)是納稅人實(shí)際繳納營(yíng)業(yè)稅的稅額,附加率為3%計(jì)算公式:應(yīng)交教育費(fèi)附加額=營(yíng)業(yè)稅稅額X費(fèi)率。四企業(yè)所得稅企業(yè)所得稅的征稅對(duì)象是納稅人取得的生產(chǎn)經(jīng)營(yíng)所得和其他所得。稅率為25%。根本計(jì)算公式:應(yīng)納稅所得額=收入總額-準(zhǔn)予扣除工程金額。應(yīng) 納所得稅=應(yīng)納稅所得額X稅率。五個(gè)人所得稅企業(yè)要按期代扣代繳員工的個(gè)人所得稅。 個(gè)人所得稅是以個(gè)人取得的各項(xiàng)應(yīng)稅所得為對(duì)象征收的一種稅。稅,這些都是些小稅種,不常見,常見的就是營(yíng)業(yè)稅和企業(yè)所得稅。任務(wù)實(shí)施第一步審核采購(gòu)方案、合同,提取信 息會(huì)計(jì)梁

14、興旺從倉(cāng)庫(kù)保管員處傳遞過(guò)來(lái)的糧食、飲品入庫(kù)單,審核采購(gòu)方案、合同,提取采購(gòu)信息,確定貨款結(jié)算方式為賒購(gòu)。【做中學(xué)】原材料、商品的采購(gòu),一般應(yīng)由餐飲部的廚師會(huì)同倉(cāng)庫(kù)保管員,根據(jù)每天訂 餐或預(yù)計(jì)餐飲制品銷售情況,提出次日的原材料、商品采購(gòu)申請(qǐng)單,經(jīng)業(yè)務(wù)主管 批準(zhǔn)后,交采購(gòu)員進(jìn)展采購(gòu),或通知供貨商送貨。購(gòu)銷合同的根本要素與財(cái)務(wù)審核購(gòu)銷合同要點(diǎn)同制造業(yè)。第二步 審核原始憑證餐飲業(yè)采購(gòu)原材料、商品無(wú)論是從一般納稅人取得的增值稅專用發(fā)票,還是 從小規(guī)模納稅人取得的增值稅普通發(fā)票, 在材料、商品入庫(kù)時(shí),均應(yīng)按含稅價(jià)格 與相關(guān)費(fèi)用計(jì)入材料、商品的實(shí)際本錢中。會(huì)計(jì)梁興旺審核發(fā)票、入庫(kù)單列出的規(guī)格、數(shù)量、單價(jià)、金

15、額等要素。詳見現(xiàn)代商貿(mào)、佳之興商業(yè)開具給公司的增值稅專用發(fā)票和倉(cāng)庫(kù)保管員轉(zhuǎn)來(lái)的入庫(kù)單。見表3- ?第三步填制、審核材料本錢計(jì)算單1會(huì)計(jì)梁興旺根據(jù)審核無(wú)誤的原始憑證進(jìn)展材料確實(shí)認(rèn)和材料采購(gòu)本錢的計(jì)算,填制材料采購(gòu)本錢計(jì)算單見表 3-10。【做中學(xué)】表 3-10材料采購(gòu)本錢計(jì)算單2021年9 月1 日單位:元材料名稱單價(jià)數(shù)量買價(jià)采購(gòu)費(fèi)用實(shí)際米購(gòu)本錢單位本錢分配標(biāo)準(zhǔn)分配率金額富強(qiáng)粉5.6510005650565056.50大米4.521250565056504.52五糧液4275.181042751.8042751.804275.1852度匯源100% 果汁87.75201755.001755.00

16、87.75合計(jì) 55806.80 55806.80復(fù)核:制表:梁興旺會(huì)計(jì)在編制記賬憑證之前,需要對(duì)采購(gòu)的物資按照?企業(yè)會(huì)計(jì)準(zhǔn)那么?進(jìn)展確認(rèn),并計(jì)算材料采購(gòu)本錢,填制“材料采購(gòu)本錢計(jì)算單見表 3-10。?企業(yè)會(huì)計(jì)準(zhǔn)那么?規(guī)定:材料采購(gòu)本錢,包括購(gòu)置價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸 費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以與其他可歸屬于存貨采購(gòu)本錢的費(fèi)用,餐飲企業(yè)交納營(yíng)業(yè)稅,因此增值稅的進(jìn)項(xiàng)稅額要計(jì)入采購(gòu)材料的本錢中以下哪些支出可以計(jì)入材料采購(gòu)本錢1. 支付采購(gòu)人員交通費(fèi) 200元。2. 支付材料運(yùn)費(fèi)600元。3. 支付庫(kù)存整理費(fèi) 1000元。4. 材料運(yùn)輸途中保險(xiǎn)費(fèi) 2 000兀。5.增值稅進(jìn)項(xiàng)稅額1700元。2會(huì)計(jì)主管小川審

17、核會(huì)計(jì)填制的材料本錢計(jì)算單并簽字 見表3-11材料采購(gòu)本錢計(jì)算單2021年9 月1 日單位:元材料名稱單價(jià)數(shù)量買價(jià)采購(gòu)費(fèi)用實(shí)際米購(gòu)本錢單位本錢分配標(biāo)準(zhǔn)分配率金額富強(qiáng)粉5.6510005650565056.50大米4.521250565056504.52五糧液52度4275.181042751.8042751.804275.18匯源100% 果汁87.75201755.001755.0087.75合計(jì) 55806.80 55806.80復(fù)核:小川制表:梁興旺第四步編制記賬憑證會(huì)計(jì)梁興旺根據(jù)審核無(wú)誤的原始憑證編制記賬憑證 見表3-12。會(huì)計(jì)梁 興旺將記賬憑證與所附的原始憑證一并交給財(cái)務(wù)主管小川審核

18、簽字見表 3-13。所附原始憑證包括:增值稅發(fā)票記賬聯(lián)、原材料、商品采購(gòu)本錢計(jì)算單。【做中學(xué)】原材料、庫(kù)存商品采購(gòu)?fù)ㄟ^(guò)“原材料賬戶、“庫(kù)存商品賬戶進(jìn)展核算, 它們屬于資產(chǎn)類賬戶,用來(lái)核算原材料、庫(kù)存商品的收、支與結(jié)存情況,借方登 記購(gòu)進(jìn)、盤盈等增加,貸方登記領(lǐng)用、盤虧等減少。當(dāng)購(gòu)進(jìn)時(shí)借記“原材料、“庫(kù)存商品之后,貸記“庫(kù)存現(xiàn)金、銀行存款 或應(yīng)付賬款賬戶。表 3-11記賬憑證摘要總賬科目明細(xì)科目V借方金額V貸方金額千百十萬(wàn)千連-元角分千百十萬(wàn)千:百元:角1 分購(gòu)糧食原材料糧食類1130000購(gòu)酒庫(kù)存商品五糧液4275180購(gòu)飲料庫(kù)存商品匯源果汁175500應(yīng)付賬款現(xiàn)代商貿(mào)1130 |)()C應(yīng)付

19、賬款佳之興4450 (5 85 C2021年9月1日記字第1號(hào)附 單 據(jù)合計(jì)5806805580680財(cái)務(wù)主管記賬出納審核制單梁興旺記賬憑證根據(jù)審核無(wú)誤的原始憑證或原始憑證匯總表填制。 記賬憑證填制正確與否,直接影響整個(gè)會(huì)計(jì)系統(tǒng)最終提供信息的質(zhì)量。與原始憑證的填制一樣, 記賬憑證也有記錄真實(shí),容完整,手續(xù)齊全,填制與時(shí)等要求。分析此筆業(yè)務(wù)的賬務(wù)處理時(shí),按會(huì)計(jì)準(zhǔn)那么規(guī)定應(yīng)借記“原材料-糧食類,“庫(kù)存商品,貸記“應(yīng)付賬款。第五步審核記賬憑證會(huì)計(jì)主管小川根據(jù)采購(gòu)合同、原始憑帳審核記賬憑證,無(wú)誤后在會(huì)計(jì)主 管處簽名見表3-12,將記賬憑證傳遞給會(huì)計(jì)準(zhǔn)備記賬。【做中學(xué)】表 3-12記賬憑證摘要總賬科目明

20、細(xì)科目V借方金額V貸方金額千百十-萬(wàn)千:百十元:角分千百十萬(wàn)千:百V元:角1 分購(gòu)糧食原材料糧食類1130000購(gòu)酒庫(kù)存商品五糧液4275180購(gòu)飲料庫(kù)存商品匯源果汁175500應(yīng)付賬款現(xiàn)代商貿(mào)1130)()C應(yīng)付賬款佳之興44505 85 C合計(jì)558068055806802021年9月1日記字第1號(hào)附 單 據(jù)3財(cái)務(wù)主管小川記賬出納審核小川制單梁興旺記賬憑證審核的容主要包括:記賬憑證是否附有原始憑證與數(shù), 應(yīng)借應(yīng)貸的賬戶是否正確、金額計(jì)算是否正確、工程是否填寫清楚、完整,編號(hào)是否連續(xù),有關(guān)人員的簽章是否齊全。第六步登記賬簿1登記會(huì)計(jì)登記原材料、庫(kù)存商品明細(xì)賬。會(huì)計(jì)梁興旺根據(jù)審核無(wú)誤的記賬憑證

21、見表 3-14、材料采購(gòu)本錢計(jì)算 單表3-10登記“原材料-糧食類面粉明細(xì)賬見賬 3-2、“原材料-糧食類大米明細(xì)賬見賬 3-3,登記“庫(kù)存商品-五糧液明細(xì)賬見賬 3- ?、“庫(kù)存商品-匯源果汁明細(xì)賬見賬3- ?,并在記賬憑證“原材料、“庫(kù)存商品借方上做“2記見表 3-14,以示記賬,在記賬憑證會(huì)計(jì)處簽 名,明確責(zé)任。表 3-14記賬憑證摘要總賬科目明細(xì)科目2借方金額2貸方金額千百十-萬(wàn)千:百十元:角分千百十萬(wàn)千:百V元:角1 分購(gòu)糧食原材料糧食類21130000購(gòu)酒庫(kù)存商品五糧液24275180購(gòu)飲料庫(kù)存商品匯源果汁2175500應(yīng)付賬款現(xiàn)代商貿(mào)21130)()C應(yīng)付賬款佳之興244506

22、85 C合計(jì)558068055806802021年9月1日記字第1號(hào)附 單 據(jù)3財(cái)務(wù)主管小川記賬梁興旺 出納審核小川制單梁興旺【做中學(xué)】對(duì)原材料、庫(kù)存商品進(jìn)展明細(xì)分類核算,有利于對(duì)原材料進(jìn)展管理,使管理 者清楚地了解、掌握各種原材料、庫(kù)存商品的收入、發(fā)出和結(jié)存情況,便于進(jìn)展 賬實(shí)核對(duì),保證原材料、庫(kù)存商品的平安。賬3-2最高存儲(chǔ)量 150原材料明細(xì)賬編號(hào)糧食類規(guī)格單位KG名稱面粉2021201憑證號(hào)數(shù)摘要借方貸方借或余額月日數(shù)量單價(jià)百十萬(wàn)千百十元角分?jǐn)?shù)量單價(jià)百十萬(wàn)千百十元角分?jǐn)?shù)量單價(jià)百十萬(wàn)千百十元角分911購(gòu)面粉10005.6565000借10005.6556 5)01 C0賬3-3最高存儲(chǔ)量

23、 1300 原最材存料明細(xì)賬編號(hào)糧食類規(guī)格單位 KG名稱大米2021 年憑證號(hào)數(shù)摘要借昔方貸方借或余額月日數(shù)量單價(jià)百十萬(wàn)千百十元角分?jǐn)?shù)量單價(jià)百十萬(wàn)千百十元角分?jǐn)?shù)量單價(jià)百十萬(wàn)千百十元角分911購(gòu)大米12504.5265000借12504.5256 5)01 C0最高存儲(chǔ)量 15庫(kù)最存商品明細(xì)賬編號(hào)規(guī)格52度500ML*6單位箱名稱五糧液2021201憑證號(hào)數(shù)摘要借方貸方借或余額月日數(shù)量單價(jià)百十萬(wàn)千百十元角分?jǐn)?shù)量單價(jià)百十萬(wàn)千百十元角分?jǐn)?shù)量單價(jià)百十萬(wàn)千百十元角分911購(gòu)酒104275.1841275180借1042754:? 5.180最高存儲(chǔ)量25庫(kù)最存商品明細(xì)賬編號(hào)規(guī)格1L*乞單位箱名稱匯源10

24、0%果汁2021 年憑證號(hào)數(shù)摘要借昔方貸方借或余床額月日數(shù)量單價(jià)百十萬(wàn)千百十元角分?jǐn)?shù)量單價(jià)百十萬(wàn)千百十元角分?jǐn)?shù)量單價(jià)百十萬(wàn)千百十元角分911購(gòu)果汁2087.775500借2087.717 5)5i C02登記應(yīng)付賬款明細(xì)賬。會(huì)計(jì)梁興旺根據(jù)審核無(wú)誤的記賬憑證見表 3-14、材料采購(gòu)本錢計(jì)算 單表3-10登記 “應(yīng)付賬款-現(xiàn)代商貿(mào)明細(xì)賬見賬3-2、“應(yīng)付賬款-佳 之興明細(xì)賬見賬 3-3,并在記賬憑證“應(yīng)付賬款借方上做“2記見 表3-14,以示記賬,在記賬憑證會(huì)計(jì)處簽名,明確責(zé)任。應(yīng)忖嗟熬|血蝕趾應(yīng)忖毗款科冃現(xiàn)代商留站】弭21借方貸 方亠rg-匚*-一*1W+-亠-+091久現(xiàn)世商貿(mào)去司貨誥原材料1

25、L:0:)1:113Jlja【任務(wù)拓展】味多美美為餐飲企業(yè),2021年9月1日從美啊美超市購(gòu)入木耳、香菇、黃 花菜等干貨類原料30000元,運(yùn)費(fèi)200元,材料由庫(kù)房驗(yàn)收入庫(kù),貨款未付,采 購(gòu)員將材料入庫(kù)單、購(gòu)入材料的普通發(fā)票傳遞給會(huì)計(jì)悅。請(qǐng)計(jì)算原材料采購(gòu)本錢, 并編制記賬憑證,登記相關(guān)明細(xì)賬。任務(wù)考評(píng)單貨同到的原材料采購(gòu)業(yè)務(wù)核算考評(píng)表序號(hào)考評(píng)容得分評(píng)價(jià)標(biāo)準(zhǔn)1說(shuō)出辦理單貨同到的餐飲業(yè)原材料采購(gòu)業(yè)務(wù)核算的工作流程1.母項(xiàng)10分,共計(jì)100分。2.90-100 分,表示你對(duì)本任 務(wù)掌握比較全面,獲“金牌 一枚。3.80-90分,表示你對(duì)本學(xué)習(xí) 任務(wù)較好掌握,但有理解不 透和掌握不細(xì)致的地方,表 現(xiàn)也不錯(cuò)。獲“銀牌 一枚。4.60-80分,表示你對(duì)本學(xué)習(xí)任務(wù)不夠全面,知識(shí) 點(diǎn)記憶不牢,不能獨(dú)立完成 好該項(xiàng)任務(wù),需要繼續(xù)努力。5.60分以下,你的學(xué)習(xí)態(tài)度、 學(xué)習(xí)方法可能存在問(wèn)題,建 議找教師談?wù)勑陌 ?了解材料采購(gòu)確認(rèn)的條件3采購(gòu)費(fèi)用包括哪些4掌握采購(gòu)本錢的構(gòu)成5材料采購(gòu)業(yè)務(wù)的會(huì)計(jì)核算,財(cái)務(wù)人員根據(jù)哪些原始憑證編制記賬憑證6采用實(shí)際本錢法計(jì)價(jià)核算涉與的賬戶7采購(gòu)員采購(gòu)原材料完成后交回財(cái)財(cái)務(wù)人員 單據(jù)的工作流程是什么8入庫(kù)單有幾聯(lián),每一聯(lián)的用途是什么9增值稅專

溫馨提示

- 1. 本站所有資源如無(wú)特殊說(shuō)明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請(qǐng)下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請(qǐng)聯(lián)系上傳者。文件的所有權(quán)益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網(wǎng)頁(yè)內(nèi)容里面會(huì)有圖紙預(yù)覽,若沒(méi)有圖紙預(yù)覽就沒(méi)有圖紙。

- 4. 未經(jīng)權(quán)益所有人同意不得將文件中的內(nèi)容挪作商業(yè)或盈利用途。

- 5. 人人文庫(kù)網(wǎng)僅提供信息存儲(chǔ)空間,僅對(duì)用戶上傳內(nèi)容的表現(xiàn)方式做保護(hù)處理,對(duì)用戶上傳分享的文檔內(nèi)容本身不做任何修改或編輯,并不能對(duì)任何下載內(nèi)容負(fù)責(zé)。

- 6. 下載文件中如有侵權(quán)或不適當(dāng)內(nèi)容,請(qǐng)與我們聯(lián)系,我們立即糾正。

- 7. 本站不保證下載資源的準(zhǔn)確性、安全性和完整性, 同時(shí)也不承擔(dān)用戶因使用這些下載資源對(duì)自己和他人造成任何形式的傷害或損失。

最新文檔

- 2025創(chuàng)維數(shù)碼城購(gòu)銷合同

- 2025年商業(yè)房產(chǎn)租賃合同范本2

- 2025果汁銷售合同范本

- 畢業(yè)生簽協(xié)議合同

- 店面加盟合同協(xié)議

- 2025短期用地租賃合同

- 粉刷補(bǔ)充協(xié)議合同

- 工地材料運(yùn)輸合同協(xié)議

- 房貸返傭合同協(xié)議

- 購(gòu)買鋪面合同協(xié)議

- 站臺(tái)填筑檢驗(yàn)批質(zhì)量驗(yàn)收記錄表

- 給排水管道工程實(shí)體質(zhì)量檢查評(píng)分表

- 城南小學(xué)“國(guó)家義務(wù)教育質(zhì)量監(jiān)測(cè)”工作應(yīng)急預(yù)案

- 機(jī)械完整性專題知識(shí)講座

- 《生態(tài)環(huán)境規(guī)劃》課程教學(xué)大綱

- 人際交往與溝通概述課件

- 叢枝菌根真菌的功能多樣性分析

- SAP模塊介紹及功能模塊關(guān)聯(lián)圖(ppt 63頁(yè))

- 2018 年全國(guó)高校俄語(yǔ)專業(yè)四級(jí)水平測(cè)試試卷

- 年產(chǎn)6萬(wàn)噸飼料廠建設(shè)項(xiàng)目可行性研究報(bào)告-甲乙丙資信

- 環(huán)境致病菌監(jiān)控程序文件

評(píng)論

0/150

提交評(píng)論