版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

1、基礎會計課后練習參考答案第一章 總論練習參考答案一、單項選擇題15,AABBC 610,CBCDA二、多項選擇題1、ABCD 2、ABC 3、ABC 4、ABD 5、ABCD6、ABCD 7、BCD 8、ABCD 9、ABCD 10、ABD三、判斷題15,×× 610,×××四、簡答題(略,參見教材)五、技能訓練題要求:練習收入和費用的確認基礎。(1)采用權責發生制確認收入和費用2013年9月收入10 000(元)費用8005003001 600(元)利潤10 0001 6008 400(元)(2)采用收付實現制確認收入和費用2013年9月收入

2、8 0003 00020 00031 000(元)費用8009001 700(元)利潤31 0001 70029 300(元)第二章 會計對象、會計要素和會計等式練習參考答案一、單項選擇題15,CDACC 610,CACAA 1115,DCDBD 1620,CACBD2125,AAADB 2630,BBCDD 3135,DDCBB 3640,DABBC4143,BBC二、多項選擇題1、AC 2、ABCD 3、AB 4、ABC 5、AB6、ACD 7、ABC 8、AC 9、BCD 10、BD11、BCD 12、ABC 13、ABC 14、AD 15、AD16、AC 17、AD 18、BC 19、

3、BC 20、AB21、ABCD三、判斷題15,××× 610,××××× 1115,××1620,×× 2123,×四、簡答題(略,參見教材)五、技能訓練題1、資產、負債和所有者權益及其項目的劃分。序號資料內容資產負債所有者權益1向銀行借入長期借款長期借款2倉庫為生產產品儲存的鋼材原材料3生產用機器設備固定資產4運輸用汽車固定資產5應向購貨單位收取的貨款應收賬款6本月尚未分配的利潤未分配利潤7應付給外廠的購貨款應付賬款8企業單位使用的禮堂固定資產9國家投入企業的資金

4、實收資本10企業以賺取短期差價為目的股票投資交易性金融資產11企業購入的專利權無形資產12企業為購買材料預先支付的貨款預付賬款13企業購買材料開出的商業匯票應付票據14企業存在銀行的款項銀行存款15企業應付給職工的工資應付職工薪酬16企業準備出售的產品庫存商品17企業的庫存現金庫存現金18資本溢價資本公積19企業提取的盈余公積盈余公積20企業應向國家上交的稅金應交稅費2、經濟業務的類型及其對會計等式的影響。要求:(1)會計要素中項目的變化,以及經濟業務類型。業務(1),資產中的固定資產增加,同時所有者權益中的實收資本增加,屬資產與權益同增。業務(2),資產中的銀行存款增加,同時負債中的短期借款

5、增加,屬資產與權益同增。業務(3),資產中的銀行存款增加,同時資產中的應收賬款減少,屬資產內部有增有減。業務(4),資產中的銀行存款減少,同時負債中的應付賬款減少,屬資產與權益同減。業務(5),資產中的原材料增加,同時負債中的應付賬款增加,屬資產與權益同增。業務(6),所有者權益中的實收資本增加,同時所有者權益中的資本公積減少,屬權益內部有增有減。要求:(2)計算1月末資產、負債、所有者權益。2013年年初負債總額1005545(萬元)1月末資產100(10566210)123(萬元)1月末負債45(5210)58(萬元)1月末所有者權益55(1033)65(萬元)123(月末資產)58(月末

6、負債)65(月末所有者權益)第三章 賬戶設置與復式記賬練習參考答案一、單項選擇題15,DCCBB 610,AACCD 1115,DDBDC 1620,CABDB二、多項選擇題1、ABC 2、AC 3、ABCD 4、BC 5、AD6、AC 7、ABC 8、ABCD 9、ABCD 10、AB11、AB 12、ABCD 13、ABCD 14、AB 15、BCD16、ABCD 17、AD 18、AD 19、CD 20、ABCD三、判斷題15,××× 610,× 1115,×1620,××四、簡答題(略,參見教材)五、技能訓練題1、練

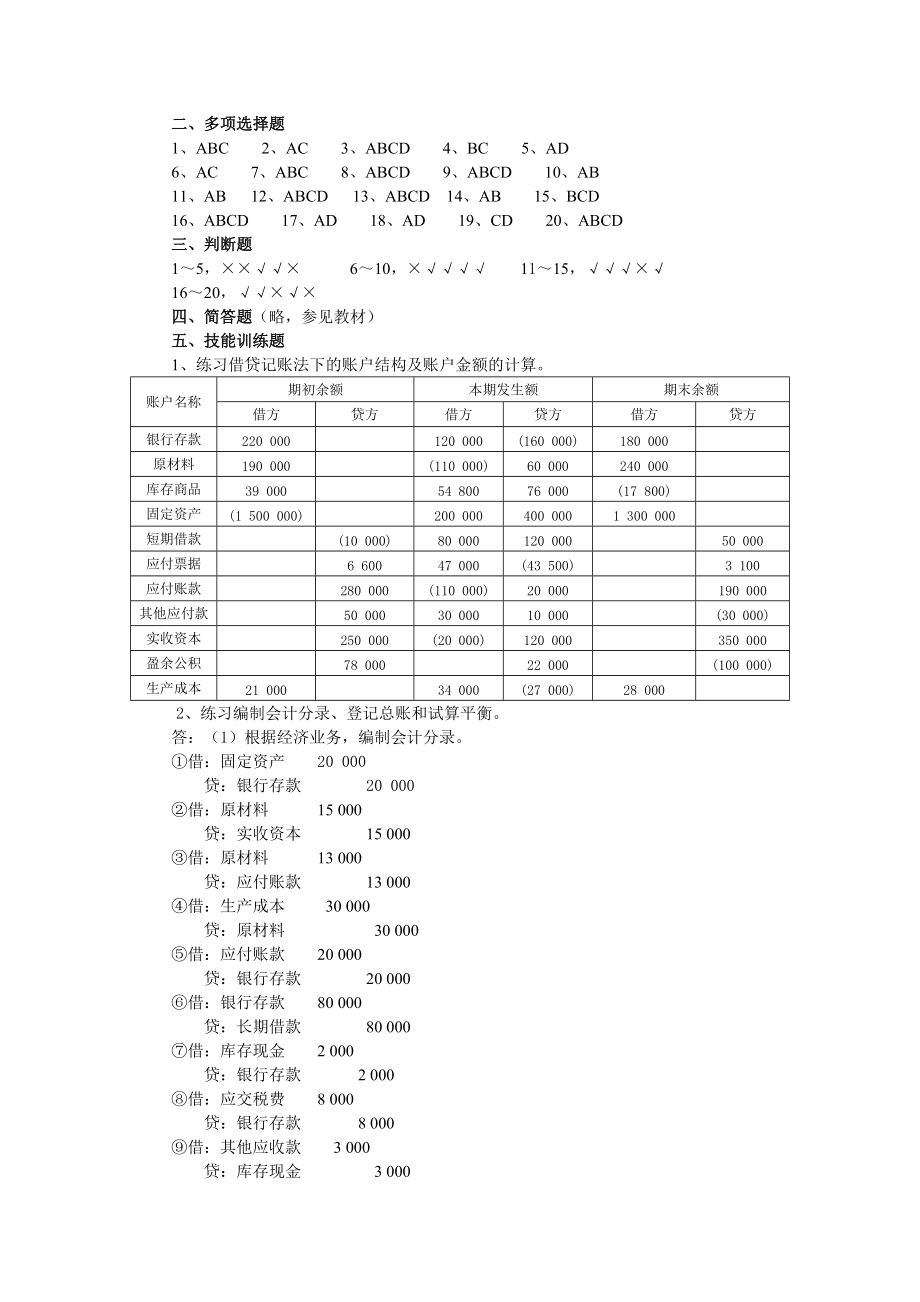

7、習借貸記賬法下的賬戶結構及賬戶金額的計算。賬戶名稱期初余額本期發生額期末余額借方貸方借方貸方借方貸方銀行存款220 000120 000(160 000)180 000原材料190 000(110 000)60 000240 000庫存商品39 00054 80076 000(17 800)固定資產(1 500 000)200 000400 0001 300 000短期借款(10 000)80 000120 00050 000應付票據6 60047 000(43 500)3 100應付賬款280 000(110 000)20 000190 000其他應付款50 00030 00010 000(

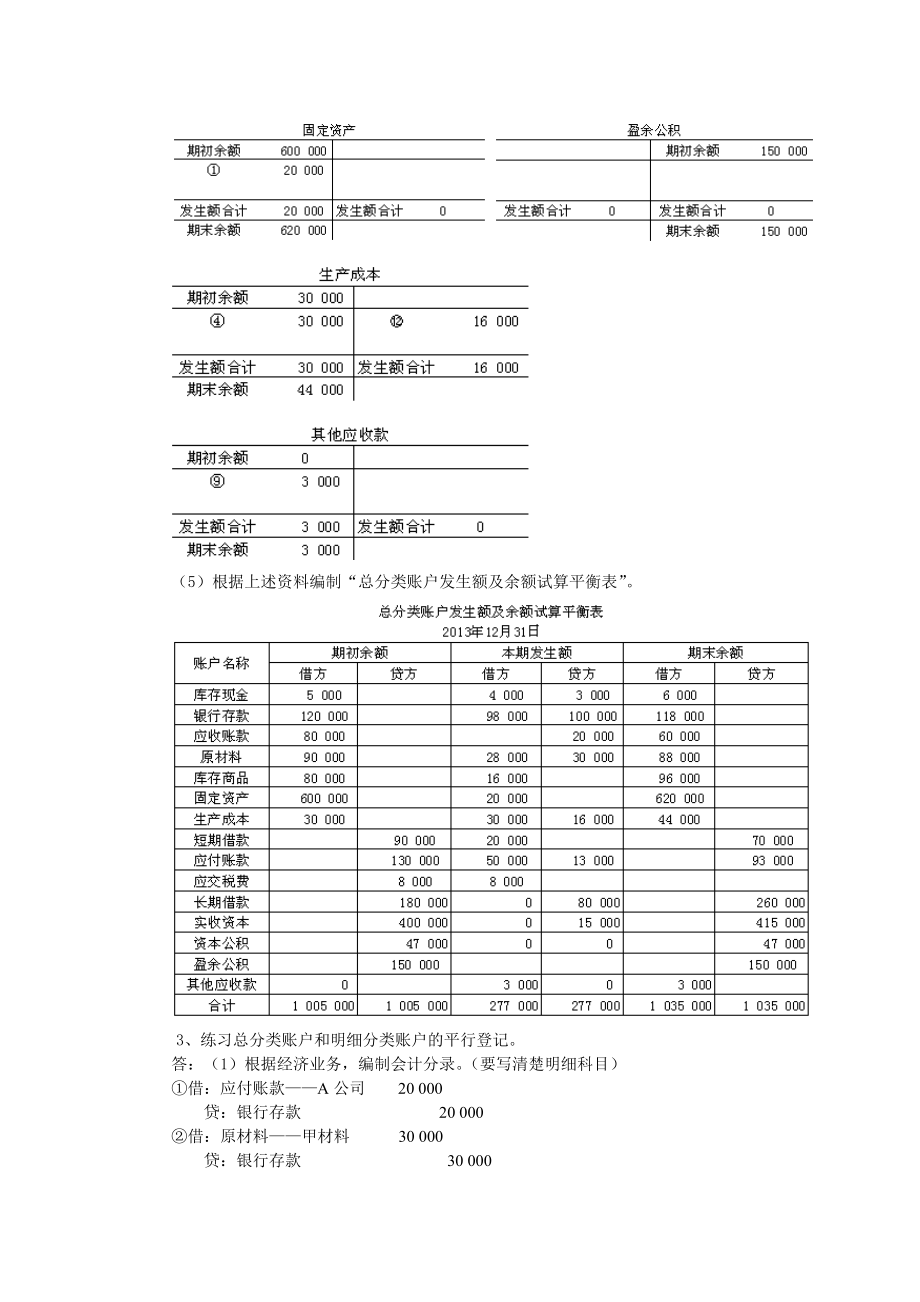

8、30 000)實收資本250 000(20 000)120 000350 000盈余公積78 00022 000(100 000)生產成本21 00034 000(27 000)28 0002、練習編制會計分錄、登記總賬和試算平衡。答:(1)根據經濟業務,編制會計分錄。借:固定資產 20 000 貸:銀行存款 20 000借:原材料 15 000 貸:實收資本 15 000借:原材料 13 000 貸:應付賬款 13 000借:生產成本 30 000 貸:原材料 30 000借:應付賬款 20 000 貸:銀行存款 20 000借:銀行存款 80 000 貸:長期借款 80 000借:庫存現金

9、 2 000 貸:銀行存款 2 000借:應交稅費 8 000 貸:銀行存款 8 000借:其他應收款 3 000 貸:庫存現金 3 000借:短期借款 20 000 應付賬款 30 000 貸:銀行存款 50 000借:銀行存款 18 000 庫存現金 2 000 貸:應收賬款 20 000借:庫存商品 16 000 貸:生產成本 16 000(2)根據期初余額資料,開設各總賬T形賬戶,并登記期初余額。(見下)(3)根據上述會計分錄,登記各相關總賬T形賬戶。(見下)(4)計算各總賬賬戶的本期發生額及期末余額,并登記在T形賬戶中。(見下)(5)根據上述資料編制“總分類賬戶發生額及余額試算平衡表

10、”。3、練習總分類賬戶和明細分類賬戶的平行登記。答:(1)根據經濟業務,編制會計分錄。(要寫清楚明細科目)借:應付賬款A公司 20 000 貸:銀行存款 20 000借:原材料甲材料 30 000 貸:銀行存款 30 000借:生產成本 73 000 貸:原材料甲材料 50 000乙材料 8 000丙材料 15 000借:應付賬款B公司 30 000 貸:銀行存款 30 000借:原材料乙材料 12 000 貸:應付賬款A公司 12 000借:原材料丙材料 10 000 貸:應付賬款B公司 10 000(2)根據期初余額資料,開設“原材料”和“應付賬款”總賬賬戶及其所屬明細分類賬戶,并登記期初

11、余額。(賬戶建議采用表格形式)(3)根據上述會計分錄及經濟業務資料,登記“原材料”和“應付賬款”總賬賬戶及其所屬明細分類賬戶。(4)計算“原材料”和“應付賬款”總賬賬戶及其所屬明細分類賬戶的本期發生額及期末余額,并登記在賬戶中。(5)編制“原材料”和“應付賬款”所屬明細分類賬戶本期發生額及余額對照表,并與“原材料”和“應付賬款”總賬賬戶的本期發生額及余額核對,看是否相符。“原材料”總賬與其所屬明細賬之和,包括期初余額、本期借方、本期貸方、期末余額均核對相等。“應付賬款”總賬與其所屬明細賬之和,包括期初余額、本期借方、本期貸方、期末余額均核對相等。第四章 借貸記賬法在制造企業中的應用練習參考答案

12、一、單項選擇題15,ADADD 610,DBAAA 1115,BDBBA 1620,BBA或CCC2125,CAADB 2630,DBDDD二、多項選擇題1、ABD 2、AC 3、ABD 4、AB 5、ABCD6、AB 7、BD 8、ABD 9、BC 10、ABCD11、ABC 12、ABD 13、ABCD 14、ABCD 15、ABC16、ABCD 17、AC 18、CD 19、ABCD 20、ABD三、判斷題15,×××× 610,××× 1115,×××1620,××&

13、#215;四、簡答題(略,參見教材)五、技能訓練題1、練習資金籌集業務的核算。(1)借:銀行存款 500 000 貸:實收資本 500 000(2)借:固定資產 96 000 貸:營業外收入 96 000(3)借:資本公積 60 000 貸:實收資本 60 000(4)借:銀行存款 90 000 貸:短期借款 90 000(5)借:財務費用 500 貸:應付利息 500(6)借:短期借款 30 000 貸:銀行存款 30 0002、練習采購業務的核算。(1)借:固定資產 81 300 應交稅費應交增值稅(進項稅額) 13 600 貸:銀行存款 94 900(2)借:在途物資甲材料 28 000

14、 應交稅費應交增值稅(進項稅額) 4 760 貸:應付賬款 32 760(3)借:在途物資甲材料 1 750 貸:銀行存款 1 750(4)借:原材料甲材料 29 750 貸:在途物資甲材料 29 750(5)借:預付賬款江華公司 30 000 貸:銀行存款 30 000(6)借:在途物資乙材料 14 400丙材料 24 000 應交稅費應交增值稅(進項稅額) 6 528貸:預付賬款江華公司 30 000 應付票據江華公司 14 928(7)借:在途物資乙材料 900 1900/(1800+2000)*1800丙材料 1 000 1900/(1800+2000)*2000 貸:銀行存款 1 9

15、00(8)借:原材料乙材料 15 300 14 400+900丙材料 25 000 24 000+1 000借:在途物資乙材料 15 300丙材料 25 0003、練習生產業務的核算。(1)借:生產成本A產品 6 000 B產品 4 000 制造費用 2 700 管理費用 1 200 貸:原材料 13 900(2)借:管理費用 500 貸:庫存現金 500(3)借:管理費用 900 貸:庫存現金 900(4)借:應付職工薪酬 50 000 貸:銀行存款 50 000(5)借:制造費用 3 600 貸:銀行存款 3 600(6)借:制造費用 1 200 管理費用 550 貸:累計折舊 1 750

16、(7)借:生產成本A產品 20 000 B產品 14 000 制造費用 12 000 管理費用 8 000 貸:應付職工薪酬 54 000(8)“制造費用”賬戶分配前余額=2700+3600+1200+12000=19500(元)制造費用分配率=19500/(20000+14000)0.57A產品應分配的制造費用=0.57*20000=11400(元)B產品應分配的制造費用=19500-11400=8100(元)借:生產成本A產品 11 400 B產品 8 100 貸:制造費用 19 500(9)A產品本月歸集的生產費用=6000+20000+11400=37400(元)B產品本月歸集的生產費

17、用=4000+14000+8100=26100(元)由于A、B產品,月初、月末均無在產品,即上述歸集的生產費用,即為A、B產品完工產品的成本。借:庫存商品A產品 37 400 B產品 26 100 貸:生產成本A產品 37 400 B產品 26 1004、練習銷售業務的核算。(1)借:應收賬款 14 040 貸:主營業務收入A產品 12 000 應交稅費應交增值稅(銷項稅額) 2 040(2)借:銷售費用 2 000 貸:銀行存款 2 000(3)借:銀行存款 15 000 貸:預收賬款東方公司 15 000(4)借:預收賬款東方公司 23 466 貸:主營業務收入A產品 5 800 B產品

18、14 000 應交稅費應交增值稅(銷項稅額) 3 366 庫存現金 300(5)A產品已銷產品成本=380*(20+10)=11400(元)B產品已銷產品成本=440*20=8800(元)借:主營業務成本A產品 11 400 B產品 8 800貸:庫存商品A產品 11 400 B產品 8 800(6)借:營業稅金及附加 1 000 貸:應交稅費應交城建稅 700 應交教育費附加 3005、練習利潤形成及其分配業務的核算。(1)借:應付利息 1 000 財務費用 500 貸:銀行存款 1 500(2)借:營業外支出 3 000 貸:銀行存款 3 000(3)借:應付賬款 5 000 貸:營業外收

19、入 5 000(4)借:其他應收款 4 000 貸:庫存現金 4 000(5)借:管理費用 3 600 庫存現金 400 貸:其他應收款 4 000(6)借:主營業務收入 120 000 投資收益 30 000 營業外收入 10 000 貸:本年利潤 160 000(7)借:本年利潤 120 000 貸:主營業務成本 70 000 營業稅金及附加 2 500 銷售費用 15 000 管理費用 20 000 財務費用 6 000 營業外支出 6 500(8)本月利潤總額=(160 000-120 000)=40 000(元) 應交所得稅=40 000*25%=10 000(元) 借:所得稅費用

20、10 000 貸:應交稅費應交所得稅 10 000 同時,將“所得稅費用”科目,結轉到“本年利潤”科目。 借:本年利潤 10 000 貸:所得稅費用 10 000(9)按本月稅后利潤提取的法定盈余公積=(40 000-10 000)*10%=3000(元)借:利潤分配提取法定盈余公積 3 000 貸:盈余公積法定盈余公積 3 000(10)借:利潤分配應付股利 13 000 貸:應付股利 13 000(11)借:本年利潤 300 000 貸:利潤分配未分配利潤 300 000(12)借:利潤分配未分配利潤 120 000 貸:利潤分配提取法定盈余公積 30 000 應付股利 90 000說明:

21、若不考慮期初余額,則“利潤分配未分配利潤”明細賬戶的期末余額(貸方)為180 000(300 000-120 000)元。第五章 會計憑證練習參考答案一、單項選擇題15,ABCDB 610,ABCBD 1115,CCDDC 1620,CABAA2125,CCCDD 2630,DCABC 3135,BCBDD 3640,CADCD4145,BBBBD 4650,BCADC和D(第50題選項有誤,CD均不正確)二、多項選擇題1、ABCD 2、ABCD 3、BCD 4、ABC 5、ABD6、AB 7、ABD 8、ABCD 9、ABCD 10、ABC11、ABC 12、ABCD 13、ABCD 14、

22、ACD 15、AD16、BCD 17、BD 18、ABCD 19、ABD 20、BC21、BC 22、ABCD 23、CD 24、ABCD 25、CD三、判斷題15,××× 610,×× 1115,××1620,×× 2125,四、簡答題(略,參見教材)五、技能訓練題1、練習大寫金額的書寫。(1)¥650 013.43 應寫成:人民幣陸拾伍萬零壹拾叁元肆角叁分(2)¥31 000.00 應寫成:人民幣叁萬壹仟元整(3)¥20 603.50 應寫成:人民幣貳萬零陸佰零叁元伍角整(4)¥508.07 應寫成:

23、人民幣伍佰零捌元零柒分(5)¥91.63 應寫成:人民幣染拾壹元陸角叁分2、練習票據出票日期的中文大寫。(1)2009年1月9日 應寫成:貳零零染年零壹月零染日(2)2010年3月15日 應寫成:貳零壹零年叁月壹拾伍日(3)2011年11月20日 應寫成:貳零壹壹年壹拾壹月零貳拾日(4)2012年10月10日 應寫成:貳零壹貳年零壹拾月零壹拾日(5)2013年12月26日 應寫成:貳零壹叁年壹拾貳月貳拾陸日3、練習原始憑證的填制。(1)現金支票的填制(2)借款單的填制(3)增值稅專用發票的填制4、練習記賬憑證的填制。參見第四章技能訓練題第5小題的答案。提示:若記賬憑證采用收款憑證、付款憑證、轉

24、賬憑證三類,則各業務應編制的憑證類別為:應編制收款憑證的經濟業務:(5)。應編制付款憑證的經濟業務:(1)(2)(4)。應編制轉賬憑證的經濟業務:(3)(5)(6)(7)(8)(9)(10)(11)(12)。說明:第(5)筆業務應拆成二筆分錄,即,借:管理費用 3 600貸:其他應收款 3 600(此筆業務應編制轉賬憑證)借:庫存現金 400貸:其他應收款 400 (此筆業務應編制收款憑證)第六章 會計賬簿練習參考答案一、單項選擇題15,DCBAB 610,CBDCD 1115,CDDDC 1620,CDBDC2125,BDADC 2630,AABBA 3135,CCBCC二、多項選擇題1、A

25、D 2、ABCD 3、ABCD 4、ACD 5、ACD6、ACD 7、ABCD 8、BD 9、BC 10、ACD11、ABCD 12、ABC 13、ABCD 14、AC 15、CD16、AD 17、ABD 18、ACD 19、BC(注:題目最好去掉“逐日”二字) 20、ABC21、ABD 22、ABC 23、BC 24、BD 25、CD26、BC 27、ABC 28、ABCD 29、AD 30、AB三、判斷題15,×× 610,× 1115,×1620,×× 2125,××× 2630,×四、簡

26、答題(略,參見教材)五、技能訓練題1、練習三欄式庫存現金日記賬和銀行存款日記賬的登記。編制收、付款憑證。登記日記賬并結賬。2、練習錯賬的更正。(1)紅字沖銷法。先用紅字填制一張沖銷憑證,并登賬。借:管理費用 1 000 貸:原材料 1 000再用藍字填制一張正確的憑證,并登賬。借:制造費用 1 000 貸:原材料 1 000(2)劃線更正法。(3)紅字沖銷法。填制一張紅字的沖銷憑證,金額為多記的金額,即40500,并登賬。借:制造費用 40 500貸:累計折舊 40 500(4)補充登記法填制一張藍字的記賬憑證,金額為少記的金額,即58500,并登賬。借:應付職工薪酬 58 500貸:庫存現金

27、 58 500第七章 財產清查練習參考答案一、單項選擇題15,ABCAC 610,ADBBA 1115,CDADB 1620,ABDCD2123,ADC二、多項選擇題1、ABCD 2、ABCD 3、ABCD 4、ABCD 5、AB6、AC 7、AC 8、AD 9、ABCD 10、CD11、BD 12、ABD 13、ABC 14、BCD三、判斷題15,×××× 610,×××× 1114,××四、簡答題(略,參見教材)五、技能訓練題1、練習編制銀行存款余額調節表。經查對,企業的未達賬有兩筆:(1)

28、9月30日,委托收款(支付水電費)900元,銀行已登記減少,本企業尚未登記;(2)9月30日,銀行存款計息單1250元,銀行已登記增加,本企業尚未登記。銀行的未達賬也有兩筆:(1)9月28日,銷貨款(托收承付)2100元,企業已登記增加,銀行尚未登記;(2)9月30日,支付貨款(轉支#7009)2000元,企業已登記減少,銀行尚未登記。據此,編制2013年9月30日的銀行存款余額調節表如下:2、練習財產清查結果的賬務處理。(1)盤盈材料批準處理前:借:原材料 200 貸:待處理財產損溢待處理流動資產損溢 200批準處理后:借:待處理財產損溢待處理流動資產損溢 200 貸:管理費用 200(2)

29、盤虧材料批準處理前:借:待處理財產損溢待處理流動資產損溢 2 000 貸:原材料 2 000批準處理后:借:其他應收款××保險公司 1 000 營業外支出 1 000貸:待處理財產損溢待處理流動資產損溢 2 000(3)盤虧庫存商品批準處理前:借:待處理財產損溢待處理流動資產損溢 300 貸:庫存商品 300批準處理后:借:管理費用 200其他應收款李四 100貸:待處理財產損溢待處理流動資產損溢 300(4)盤虧設備批準處理前:借:待處理財產損溢待處理固定資產損溢 15 000 累計折舊 5 000 貸:固定資產 20 000批準處理后:借:營業外支出 15 000貸:待

30、處理財產損溢待處理固定資產損溢 15 000(5)賬款無法收回(直接轉銷法)借:資產減值損失 2 000 貸:應收賬款××公司 2 0003、練習應收款項減值(壞賬準備)的賬務處理。(1)2010年末,壞賬準備應有余額=100 000×5%=5 000(元)由于之前尚未計提過壞賬準備,即“壞賬準備”賬戶的期初余額為0,因此,2010年末,應計提壞賬準備5 000元。借:資產減值損失 5 000 貸:壞賬準備 5 000(2)2011年末,壞賬準備應有余額=120 000×5%=6 000(元)由于2011年未發生壞賬損失,而之前“壞賬準備”賬戶的期初已有

31、貸方余額為5 000元,因此,本期只需補提壞賬準備1 000元(6 000-5 000)。借:資產減值損失 1 000 貸:壞賬準備 1 000(3)2012年4月,發生壞賬時借:壞賬準備 7 000 貸:應收賬款 7 000(4)2012年末,壞賬準備應有余額=110 000×5%=5 500(元)在計提前,壞賬準備的余額為-1 000元(6 000-7 000),即借方余額1 000元,因此,本期應補提壞賬準備6 500元(1 000+5 500)。借:資產減值損失 6 500 貸:壞賬準備 6 500(5)2013年6月,收回5 000元壞賬時借:應收賬款 5 000 貸:壞賬

32、準備 5 000同時,借:銀行存款 5 000 貸:應收賬款 5 000(6)2013年末,壞賬準備應有余額=130 000×5%=6 500(元)在計提前,壞賬準備的貸方余額為10 500元(5 500+5 000),因此,本期應沖提壞賬準備4 000元(10 500-6 500)。借:壞賬準備 4 000 貸:資產減值損失 4 000第八章 財務會計報告練習參考答案一、單項選擇題15,DBACD 610,BBCCB 1115,CDCAB 1620,DADBD二、多項選擇題1、ABC 2、ACD 3、AB 4、ABCD 5、ABC6、AB 7、BD 8、ABD 9、BCD 10、BCD11、ABCD 12、AD 13、CD 14、ABCD 15、ABC16、ABC 17、ABCD 18、AD 19、ABD 20、ABCD三、判斷題15,×&#

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 三年級信息技術上冊 第7課 裝扮美麗的花園教學設計 粵教版

- 人教版(2024)五年級下冊因數和倍數教學設計

- 人教版(2024)七年級2025年10.1 二元一次方程組的概念教案配套

- 公司員工花名冊

- 人教版一年級音樂上冊教學計劃教案

- 六年級下冊心理健康教育教案-16.學畫思維導圖 蘇科版

- 七年級生物下冊 第四單元 第七章 第一節 分析人類活動對生態系統的影響教學設計2 (新版)新人教版

- 2024吉林鎮賚縣鑫陽新能源有限公司招聘工作人員5人筆試參考題庫附帶答案詳解

- 體育教學設計(單杠和仰臥起坐)

- 人教部編版八年級上冊法不可違教案配套

- 2024-2025學年統編版語文二年級下冊 期中測試題(含答案)

- 2025年高級工程測量員(三級)技能認定理論考試題庫(含答案)

- 《生態環境規劃》課程教學大綱

- 人際交往與溝通概述課件

- 叢枝菌根真菌的功能多樣性分析

- SAP模塊介紹及功能模塊關聯圖(ppt 63頁)

- 2018 年全國高校俄語專業四級水平測試試卷

- 年產6萬噸飼料廠建設項目可行性研究報告-甲乙丙資信

- 環境致病菌監控程序文件

- 投標文件標書最全 (1)

- 危大專項檢查表

評論

0/150

提交評論