下載本文檔

版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

1、成本會計網上形考任務-第 3 次任務1、資料:某企業下設一個基本生產車間和一個輔助生產車間(機修車間),基本生產車間生產甲、乙兩種產品。該企業是大量生產的企業,因半成品不對外銷售,所以,管理上不要求計算半成品成本。因此, 采用品種法計算產品成本。該企業實行一級成本核算,為了歸集生產費用計算產品成本,設置了甲、乙兩種產品的“基本生產成本明細賬”和輔助生產車間的“輔助生產車間明細賬” 。“基本生產車間明細賬”設置“直接材料” 、“直接人工”和“制造費用”三個成本項目。輔助生產車間的制造費用不通過“制造費用”科目核算發生時,直接歸集在“輔助生產成本”賬戶中。( 1) 201X 年 10 月生產車間發

2、生的經濟業務如下:基本生產車間領有材料100000 元,其中:直接用于甲產品的A 材料 20000 元,直接用于乙產品的B 材料 30000 元,甲、乙產品共同耗用的C 材料 40000 元(按甲、 乙產品的定額消耗量比例進行分配。甲產品的定額消耗量為8000 公斤,乙產品的定額消耗量為2000公斤),車間的機物料消耗性材料10000 元;輔助生產車間領用材料12000 元;共計 120000元。基本生產車間本月報廢低值易耗品一批(勞動保護用品) ,實際成本為4000 元,殘料入庫,計價200 元,采用五五攤銷法進行核算。基本生產車間的工人工資40000 元(按甲、乙產品耗用的生產工時比例進行

3、分配,甲產品的生產工時為6000 小時,乙生產的生產工時為2000 小時),管理人員工資8000 元;輔助生產車間的工人工資12000 元,管理人員工資3000 元;共計63000 元。按照工資費用的14%計提職工福利費。基本生產車間月初在用固定資產原值200000 元,月末在用固定資產原值240000 元;輔助生產車間月初、月末在用固定資產原值均為80000 元;按月折舊率1%計提折舊。基本生產車間發生其他貨幣支出9080 元,其中:辦公費2000 元,差旅費3000 元,運輸費 4080 元;輔助生產車間發生其他貨幣支出6100 元,其中:辦公費 1000 元,差旅費 2000元,運輸費3

4、100 元。各項貨幣支出均為全月匯總的金額,并假定全用銀行存款支付。( 2)本月輔助生產車間共完成修理工時9000 小時,其中:為基本生產車間提供8000小時,為企業管理部門提供1000 小時。該企業輔助生產費用規定采用直線分配法按工時比例分配。( 3)基本生產車間的制造費用按生產工時比例在甲、乙產品之間進行分配。( 4)月初在產品生產成本:甲產品直接材料費用32000 元,直接人工費用23800 元,制造費用 33200 元;乙產品直接材料費用 19000 元,直接人工費用 7000 元,制造費用 10000 元。( 5)甲產品本月完工產成品 2000 件,月末在產品 800 件,完工率為

5、40%,采用約當產量比例法分配完工產品和在產品的費用。甲產品的原材料在生產開始時一次投入。乙產品本月完工產成品 1120 件。乙產品各月在產品數量變化不大,生產費用在產成品與在產品之間的分配,采用在產品按固定成本計價法。要求: (1)根據上述資料,分配各項費用,編制各種費用分配表。( 2)根據各種費用分配表,編制會計分錄。( 3)根據各種費用分配表和會計分錄,登記各種費用、成本明細賬。( 4)分配計算完工產品成本和月末在產品成本。( 5)根據各產品成本明細賬登記的完工產品成本,編制產品成本匯總表,并編制結轉產品成本的會計分錄。 (本題 70 分)表 1材料費用分配匯總表答:(1)原材料分配率4

6、0000/( 8000+2000 )=41 / 6甲產品應分配4*8000=32000乙產品應分配4*2000=8000低值易耗品2000-200=1800借:基本生產成本-甲產品(直接材料)52000-乙產品(直接材料)38000制造費用 10000輔助生產成本12000貸:原材料112000借:制造費用1800低值易耗品200貸:低值易耗品2000( 2)工資分配率 40000/( 6000+2000) =5甲產品工資費用5*6000=30000乙產品工資費用5*2000=10000借:基本生產成本-甲產品(直接人工)34200-乙產品(直接人工)11400制造費用 9120輔助生產成本1

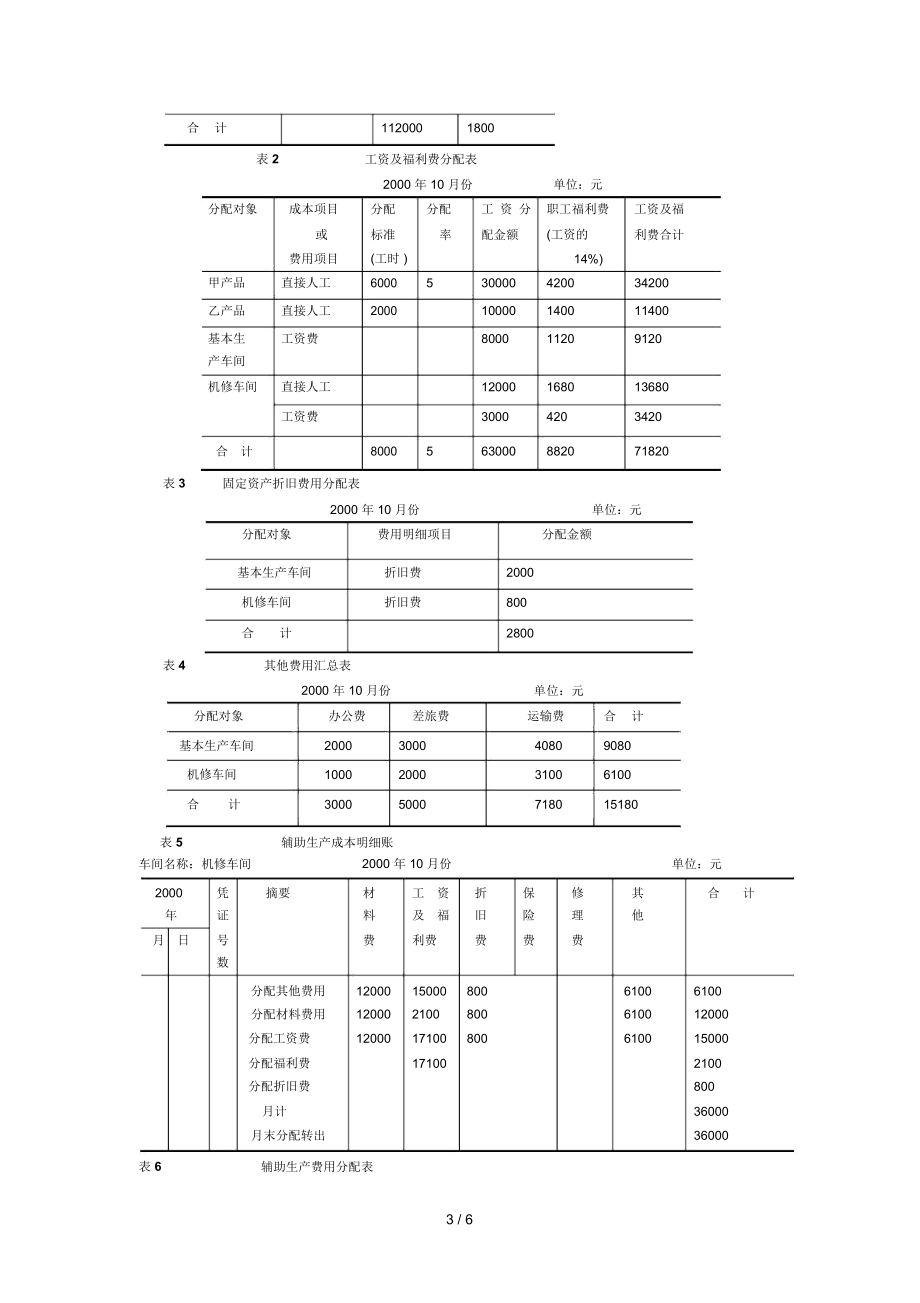

7、7100貸:應付職工薪酬71820( 3)基本生產車間折舊 200000*1%=2000 輔助生產車間折舊 80000*1%=800借:制造費用2000輔助生產成本800貸:累計折舊2800借:制造費用9080輔助生產成本6100貸:銀行存款15180借:制造費用32000管理費用 4000貸:輔助生產成本36000借:基本生產成本-甲產品(制造費用)48000-乙產品(制造費用)16000貸:制造費用640002000年 10月 份單位:元分配對象成本項目或原材料低值易耗品費用項目實 際實際成 本成本基甲產品直接材料52000本乙產品直接材料38000生一般耗用機物料消耗10000產車勞動保

8、護費1800間機修車間直接材料120002 / 6合計1120001800表 2工資及福利費分配表2000 年 10 月份單位:元分配對象成本項目分配分配工 資 分職工福利費工資及福或標準率配金額(工資的利費合計費用項目(工時 )14%)甲產品直接人工6000530000420034200乙產品直接人工200010000140011400基本生工資費800011209120產車間機修車間直接人工12000168013680工資費30004203420合 計8000563000882071820表 3固定資產折舊費用分配表2000 年 10 月份單位:元分配對象費用明細項目分配金額基本生產車間折

9、舊費2000機修車間折舊費800合計2800表 4其他費用匯總表2000 年 10 月份單位:元分配對象辦公費差旅費運輸費合計基本生產車間2000300040809080機修車間1000200031006100合計30005000718015180表 5輔助生產成本明細賬車間名稱:機修車間2000 年 10 月份單位:元2000憑摘要材工 資折保修其合計年證料及 福舊險理他月 日號費利費費費費數分配其他費用120001500080061006100分配材料費用120002100800610012000分配工資費1200017100800610015000分配福利費171002100分配折舊費8

10、00月計36000月末分配轉出36000表 6輔助生產費用分配表3 / 6車間名稱:機修車間2000 年 10 月份單位:元受益單位修理工時分配率分配金額基本生產車間800032000企業管理部門10004000合計9000436000表 7基本車間制造費用明細賬2000 年 10月份單位:元摘 要機物勞動水工資折保修其*合 計料保護電及福舊險理他消耗費費利費費費費分配其他費用100001800800020003200090809080分配材料費用1000018001120200032000908011800分配工資費用100001800912020003200090808000分配福利費91

11、201120分配折舊費2000分配輔助生產費32000月計64000月末分配轉出64000表 8制造費用分配表車間名稱:基本車間2000 年 10 月份單位:元產品名稱生產工時 ( 工時 )分配率分配金額甲產品600048000乙產品200016000合計8000864000表 9完工產品成本與在產品成本計算單產品:甲產品2000 年 10 月份單位:元成本項目直接材料直接人工制造費用合計月初在產品成本32000238003320089000本月生產費用520003420048000134000合計840005800081200223200完工產品數量200020002000180000在產品

12、約當量80032032043200分配率302535完工產品成本600005000070000月末在產品成本24000800011200表 10完工產品成本與在產品成本計算單產品:乙產品2000 年 10 月份單位:元摘要直接材料直接人工制造費用合計4 / 6月初在產品成本1900070001000036000本月生產費用38000114001600065400合計570001840026000101400完工產品產量38000114001600065400在產品產量1900070001000036000分配率完工產品成本月末在產品成本表 11基本生產成本明細賬產品名稱:甲產品2000 年 1

13、0 月份完工產品: 2000 件月末在產品: 800 件單位:元年憑證摘要直接材料直接人工制造費用合計月日號數月初在產品成本32000238003320089000分配材料費用52000300004800052000分配動力費用8400042008120030000分配工資6000058000700004200分配福利費24000500001120048000分配制造費用8000223000合計180000結轉完工產品成本43200月末在產品成本表 12基本生產成本明細賬產品名稱:乙產品2000 年 10 月份完工產品: 1120 件月末在產品:件單位:元年憑證摘要直接材料直接人工制造費用合計

14、月日號數月初在產品成本1900070001000036000分配材料費用38000100001600038000分配動力費用5700014002600010000分配工資3800018400160001400分配福利費19000114001000016000分配制造費用7000101400合計65400結轉完工產品成本36000月末在產品成本表 13產成品成本匯總表2000 年 10 月份單位:元產品名稱單位產量直接材料直接人工制造費用合 計單位成本甲產品件200060000500007000018000090乙產品件11203800011400160006540058.395 / 6合計_2

15、、某企業采用簡化分批法計算甲產品各批產品成本。3 月份各批產品成本明細賬中有關資料如下:1023 批號: 1 月份投產 22 件。本月全部完工,累計原材料費用79750 元,累計耗用工時 8750 小時。2011 批號: 2 月份投產30 件本月完工20 件,累計原材料費用108750 元,累計耗用工時 12152 小時;原材料在生產開始時一次投入;月末在產品完工程度為80,采用約當產量比例法分配所耗工時。3015 批號:本月投產5 件,全部未完工, 累計原材料費用18125 元,累計耗用工時2028小時。 基本生產成本二級賬歸集的累計間接計入費用為:工資及福利費36688 元,制造費用 55032 元;要求:根據以上資料計算累計間接計入費用分配率和甲產品各批完工產品成本(列出計算過程 ) (本題 30 分)答:( 1)全部累計工時8750+12152+2028=22930工資及福利分配率36688/22930=1.6制造費用分配率55032/22930=2.4(2) 1023 批號完工產品原材料費

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 江西省吉安市峽江縣2025年三下數學期末統考試題含解析

- 研究與開發合同

- 版權轉讓合同協議書范本

- 江蘇省吳江市青云中學2025年校初三第四次模擬數學試題含解析

- 山西省臨汾市曲沃縣重點名校2024-2025學年初三1月月考生物試題含解析

- 環保設備購銷合同模板

- 天津市北辰區名校2025年初三第二學期期末檢測試題物理試題含解析

- 灌溉工程承包合同

- 遼寧省鐵嶺市昌圖縣2018-2019學年八年級上學期期末考試物理試題【含答案】

- 2025年黑龍江省聯考高考模擬歷史質檢試卷A(含答案)

- 院感試題100題及答案

- 急性冠脈綜合征診斷及治療課件

- 吹小號的天鵝試題及答案

- 數據庫開發 試題及答案

- 2024年鄭州工業應用技術學院單招職業適應性測試題庫附答案

- 食材配送價格表

- 物業公司xx年度收支情況公示模板

- 封條模板A4直接打印版

- 混合痔病歷范文

- 八年級下冊歷史知識點總結【精華版】

- 《發育生物學》課件第七章 三胚層與器官發生

評論

0/150

提交評論