版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

第九章

開放條件下的宏觀經濟政策

第一節內外均衡和政策工具

一、內部均衡和外部均衡的含義對內均衡是指國內經濟處于充分就業和物價穩定狀態,即失業率不高于4%或5%,通貨膨脹率不高于2%或3%對外均衡是指國際收支處于平衡狀態

二、政府實現宏觀經濟內外均衡的政策工具

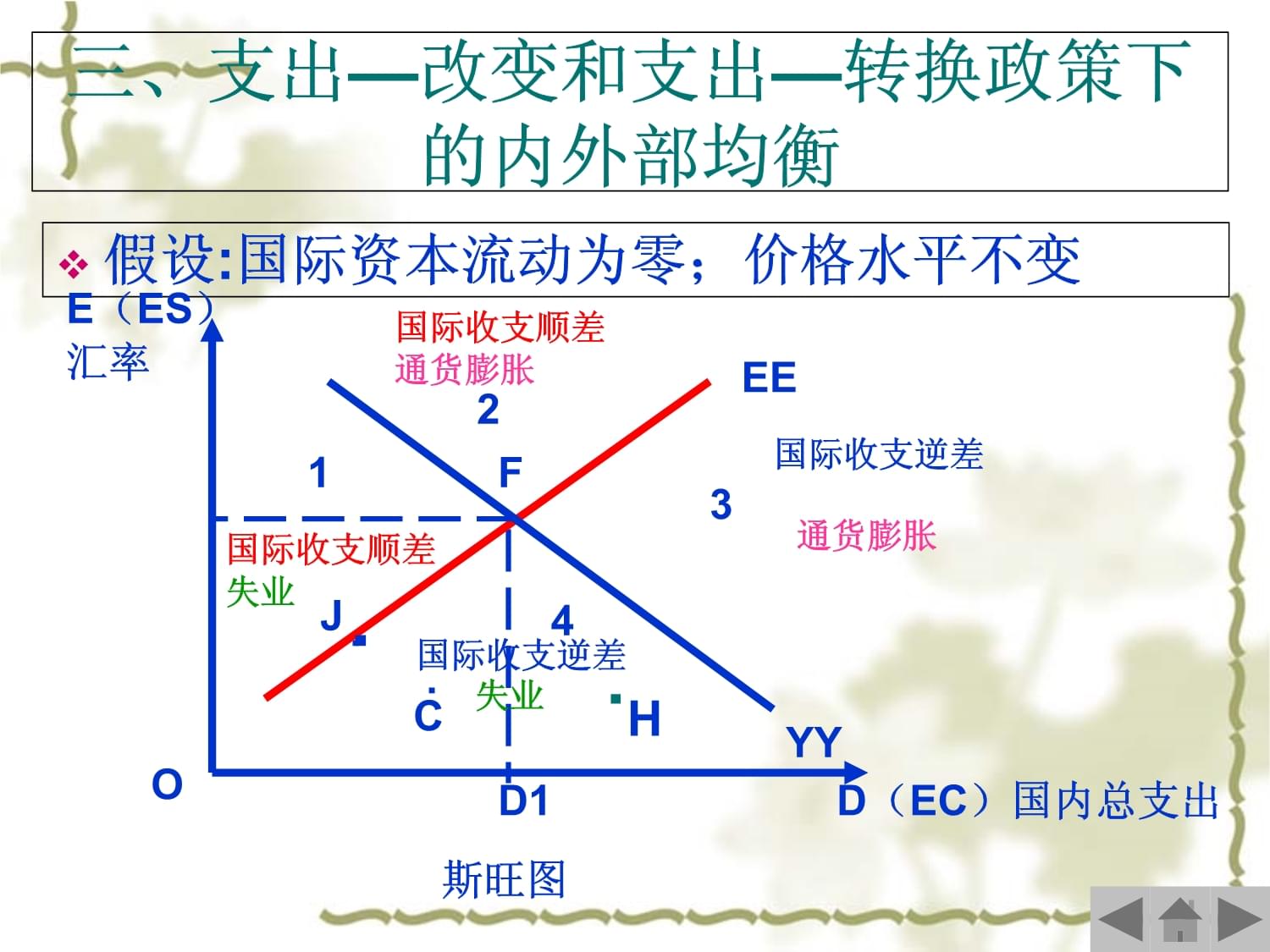

(一)支出—改變政策包括財政政策和貨幣政策(二)支出—轉換政策是指匯率政策,主要包括貨幣貶值和貨幣升值(三)直接控制包括關稅、配額及其他限制國際貿易和國際資本流動的措施。針對特定國際收支項目三、支出—改變和支出—轉換政策下的內外部均衡

假設:國際資本流動為零;價格水平不變YY.21OD1D(EC)國內總支出EEE(ES)匯率FJ..CH34斯旺圖國際收支逆差國際收支順差通貨膨脹通貨膨脹國際收支順差失業.國際收支逆差

失業一、商品市場、貨幣市場和國際收支的均衡(一)開放條件下IS曲線的推導

S+M=I+G+X

(1)

S=Sa+sY(2)M=Ma+mY(3)I=I(i),dI/di>0(4)第二節

固定匯率制下的宏觀經濟政策漏出注入圖-1影響“漏出”與“注入”的因素都會影響到IS曲線的位置

儲蓄或進口自發部分的下降,都會導致IS曲線向右移動。因為對應于一個既定的利率水平,只有當國民收入增加才能保證有更多的儲蓄與進口,以抵消自發下降部分,維持“漏出”與“注入”之間的平衡;

若國內投資、政府支出或出口增加,導致IS曲線右移,因為在利率不變的前提下,“注入”的任何增加要求國民收入也必須增加,只有這樣才可以保證儲蓄與進口的增加,以維持“漏出”與“注入”之間的平衡。

匯率的變化也會導致IS曲線的移動,例如,在馬歇爾-勒納條件成立的前提下,本幣貶值將導致IS曲線右移,因為貶值后進口減少、出口增加,所以“注入”超過“漏出”,這樣只有國民收入的增加才能保證“漏出”與“注入”之間的平衡。

(二)開放條件下LM曲線的推導

貨幣市場均衡Ms=MdMd=Mt+Msp交易需求:取決于價格與實際國民收入投機需求:取決于利率圖-2影響LM曲線位置的因素主要有國內貨幣供給與匯率例如,國內貨幣供給增加,LM曲線將右移,這是因為對應于既定的利率水平,只有國民收入的增加才能保證過剩的貨幣余額被吸收(用于交易目的)本幣貶值將導致LM曲線右移,因為貶值后進口商品價格上升會抬高國內整體物價水平,從而增加國內居民對貨幣的需求,那么對應于既定的利率水平,只有實際國民收入的下降才能維持貨幣市場的均衡(三)國際收支平衡線—BP曲線的推導國際收支平衡:BP=(X-M)+(AM-AX)=0或M-X=AM

–AX經常項目凈進口:NM=M-X資本項目凈流入:NF=AM–AX均是本國實際收入的增函數

金融資產流入金融資產流出圖-3BP曲線的位置將受到匯率的影響。當本幣貶值時,會使本國出口增加,進口減少,從而使一國的國民收入增加,BP曲線將向右下方移動。反之,本幣升值時,BP現將向左移動。圖-4BP線的兩種極端的情況

資本完全不流動資本完全流動(四)IS-LM-BP模型二、固定匯率制下的宏觀經濟政策米德沖突:一國若希望同時達到內部均衡和外部均衡的目標,必須同時運用支出調整政策和支出轉換政策兩種工具,單獨使用一種工具會導致內部均衡和外部均衡的沖突。丁伯根基本原則:一國所需要的有效的政策工具數目至少要和所想達到的獨立的經濟目標數目一樣多分配法則:將穩定國內經濟使其在沒有過度通貨膨脹的情況下達到充分就業之內部均衡的問題分配給財政政策,而將平衡國際收支的外部平衡問題分配給貨幣政策,讓每一種政策工具集中于一項任務,從而免去了部門之間不必要的協調甚至妥協。

(一)財政政策

E1i2LMLM’iISYY1i1Y3E2結論:在固定匯率下,當資本有限流動時,擴張性的財政政策在短期內提高一國國民收入,但長期內是否有效取決于資本流動性的大小。越大,越有效。BPIS’i3Y2E3擴張性財政政策導致IS移至IS’效應A:

Y上升→進口增加→經常帳戶逆差效應B:

i上升,資本流入→資本帳戶順差若效應B>效應A(如右圖)→BP順差,本幣升值,為維持固定匯率→貨幣供給量增加→LM移至LM’。

(二)貨幣政策iLMLM’BPISi1i2Y1Y2Y擴張性貨幣導致LM移至LM’→i下降投資增加和Y上升→進口增加→BP出現逆差資本外流國際收支出現逆差→本幣貶值,為維持固定匯率→貨幣供給量減少→LM’返回到LM。

結論:在固定匯率下,當資本有限流動時,擴張性的貨幣政策僅能在短期內提高一國國民收入,但長期內并不能對實際經濟變量產生任何影響,貨幣政策失效。圖-6存在失業與國際收支逆差(三)分配法則的運用擴張性的財政政策緊縮性的貨幣政策iLMLM’BPISi0i’YFY0Y圖-7存在通貨膨脹與國際收支順差擴張性的貨幣政策緊縮性的財政政策IS’三、資本完全流動下宏觀經濟政策的有效性

——蒙代爾-弗萊明模型

蒙代爾-弗萊明模型(TheMundell-FlemingModel)是以資本具有完全流動性為假設前提的開放經濟模型,它是一類特殊的IS-LM-BP模型,其特殊性表現在BP曲線由于資本的完全流動性而成為一條水平線。(一)財政政策i2LMLM’iISYY1i1Y3E2結論:在固定匯率下,當資本完全流動時,擴張性的財政政策不會引起利率上升,只會帶來收入的大幅提高,因此此時財政政策非常有效。BPIS’Y2E3E1擴張性財政政策導致IS移至IS’→i上升,在資本完全流動的情況下,利率的微小上升立即導致大量資本流入,導致本幣有升值壓力,為了維持固定匯率,本國貨幣供給量會增加,即LM曲線右移,直至i恢復到與國際市場利率一致的水平,此時LM移至LM’。(二)貨幣政策LMLM’iISYY1i1E1擴張性貨幣政策導致LM移至LM’→i下降→資本立即外流→增加的貨幣供給量迅速被資本外流沖銷→LM’立即返回到LM。

結論:在固定匯率下,資本完全流動時,擴張性的貨幣政策完全失效(短期內也不會增加Y)。BPi2Y2小結:固定匯率制下財政及貨幣政策效應分析的一般性結論

在固定匯率制下,貨幣政策在長期內都是失效的,這是因為為了維持固定匯率,貨幣當局無法有效地控制貨。而財政政策一般都較為有效。第三節

浮動匯率制下的宏觀經濟政策

一、資本完全流動下宏觀經濟政策的有效性

(一)貨幣政策LMLM’iIS(e1)YY1i1Y2E2E1擴張性貨幣政策導致LM移至LM’→i下降→立即導致資本外流→資本帳戶逆差→本幣貶值→出口增加,進口減少→IS曲線右移。

結論:在浮動匯率下,當資本流動完全時,擴張性的貨幣政策引起的貨幣貶值,對提高一國國民收入水平是非常有效的。BP(e1)IS(e2)(二)財政政策iIS(e1,e2)YY1i1E1擴張性財政政策導致IS(e1)移至IS’(e1)→i上升→立即導致資本流入→資本帳戶順差→本幣升值→出口減少,進口增加→IS曲線恢復到原來的位置

結論:在浮動匯率下,當資本流動完全時,擴張性的財政政策只會引起的本幣升值,對提高一國國民收入水平完全無效BP(e1)IS’(e1)LM二、資本不完全流動條件下的宏觀經濟政策

(一)貨幣政策LMLM’iIS(e1)YY1i1Y2i2E2E1擴張性貨幣政策導致LM移至LM’→i下降→投資增加,Y上升→進口增加→國際收支出現逆差→本幣貶值→出口增加,進口減少→BP曲線和IS曲線右移

結論:在浮動匯率下,擴張性的貨幣政策引起的貨幣貶值,對提高一國國民收入水平是比較有效的。BP(e1)BP(e2)IS(e2)(二)財政政策i2LMiIS(e1)YY1i1Y2E3

結論:在浮動匯率下,當資本有限流動時,擴張性的財政政策在短期內提高一國國民收入,但長期內是否有效取決于資本流動性的大小。國際資本流動利率彈性越大,財政政策的作用效果就越有限。

BP(e1)IS’(e2)i3Y3E2擴張性財政導致IS(e1)移至IS’(e1)效應A:

Y上升→進口增加→經常帳戶逆差效應B:

i上升,資本流入→資本帳戶順差若效應B>效應A(如右圖)→BP順差→本幣升值→進口增加,出口減少→IS曲線和BP曲線左移IS’(e1)BP(e2)E1小結:浮動匯率制下財政及貨幣政策效應分析的一般性結論在浮動匯率制下,由于貨幣供給量不再受國際收支的影響,故貨幣政策在增加一國收入方面總是有效的;財政政策對一國收入的影響在資本有限流動下較有效,當資本完全流動時,財政政策對實際經濟變量不產生任何影響,政策完全失效。無效完全有效完全有效無效⑶完全流動有效有擠出效應完全有效有效有擠出效應無效⑵可流動有效有擠出效應完全有效無效有擠出效應無效⑴不流動財政政策貨幣政策財政政策貨幣政策浮動匯率固定匯率資本第四節不可能三角定律與“三元悖論”主要內容:一、蒙代爾不可能三角二、“三元悖論”不可能三角定律完全的資本控制獨立的貨幣政策匯率的穩定性完全的金融一體化完全的浮動匯率貨幣聯盟

三角的任意兩邊可以進行組合,組合的結果分別由三角形的三個頂角示然而三邊不能同時實現。

蒙代爾(克魯格曼)不可能三角的應用

——蒙代爾—弗萊明模型匯率完全自由浮動OECD國家中國香港貨幣局制度中國匯率穩定(固定匯率)資本完全自由流動貨幣政策完全獨立貨幣完全控制在資本完全自由流動的情況下,模型討論了匯率和貨幣政策獨立性的關系。

結論為:固定匯率和貨幣政策的獨立在資本完全自由流動的條件下,只能取其一。克魯格曼的三元

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 門面轉讓合并協議書

- 土建大寶協議書范本

- 金地房屋認購協議書

- 婚姻遺產分配協議書

- 收購債權協議書模板

- 疫苗接種自愿協議書

- 醫療托管體檢協議書

- 簽了協議書可以反悔

- 中巴互換囚犯協議書

- 留學禮物轉讓協議書

- 消防更換設備方案范本

- 2024年環境影響評估試題及答案

- 【初中歷史】2024-2025學年部編版七年級下學期歷史中考復習提綱

- 《電力建設工程施工安全管理導則》(nbt10096-2018)

- 全過程工程咨詢投標方案(技術方案)

- 湖南省2025屆高三九校聯盟第二次聯考歷史試卷(含答案解析)

- 家具全屋定制的成本核算示例-成本實操

- 在線預訂平臺在旅行社人力資源管理中的應用研究-深度研究

- 2019人教版高中英語選擇性必修三單詞表

- 七年級地理歐洲西部

- Seminar_帶SPL的安全集成

評論

0/150

提交評論