版權說明:本文檔由用戶提供并上傳,收益歸屬內容提供方,若內容存在侵權,請進行舉報或認領

文檔簡介

4第三業務對比:電力業務對電投能源業績貢獻可觀4電解鋁業務對比:如果鋁價上漲,神火股份業績增厚更佳3煤炭業務對比:如果煤價下跌,電投能源煤炭分部韌性更佳2指標對比:業務結構、盈利能力(ROE拆解)、現金及分紅對比1投資建議及風險提示55資料來源:Wind、各公司公告、企查查、電投能源:國電投(實控人)旗下煤炭上市平臺,煤-電-電解鋁一體經營綜合能源企業。內蒙古電投能源股份有限公司(原露天煤業)是蒙東地區的煤炭龍頭,目前已發展成為煤炭、電力、電解鋁多主業一體經營的綜合能源企業。公司前身為霍林河礦務局,系中央國有背景的上市煤企,于2007年4月在深圳證券交易所上市。公司控股股東為中電投蒙東能源集團,截至2024年9月持股比例為55.77%,實際控股股東為國家電力投資集團。神火股份:公司控股股東為神火集團,實控人是商丘市國資委,目前公司已形成煤鋁雙核發展格局。河南神火煤電股份有限公司成立于1998年,于1999年登陸深交所。截至2024年12月,母公司神火集團持有公司股份21.43

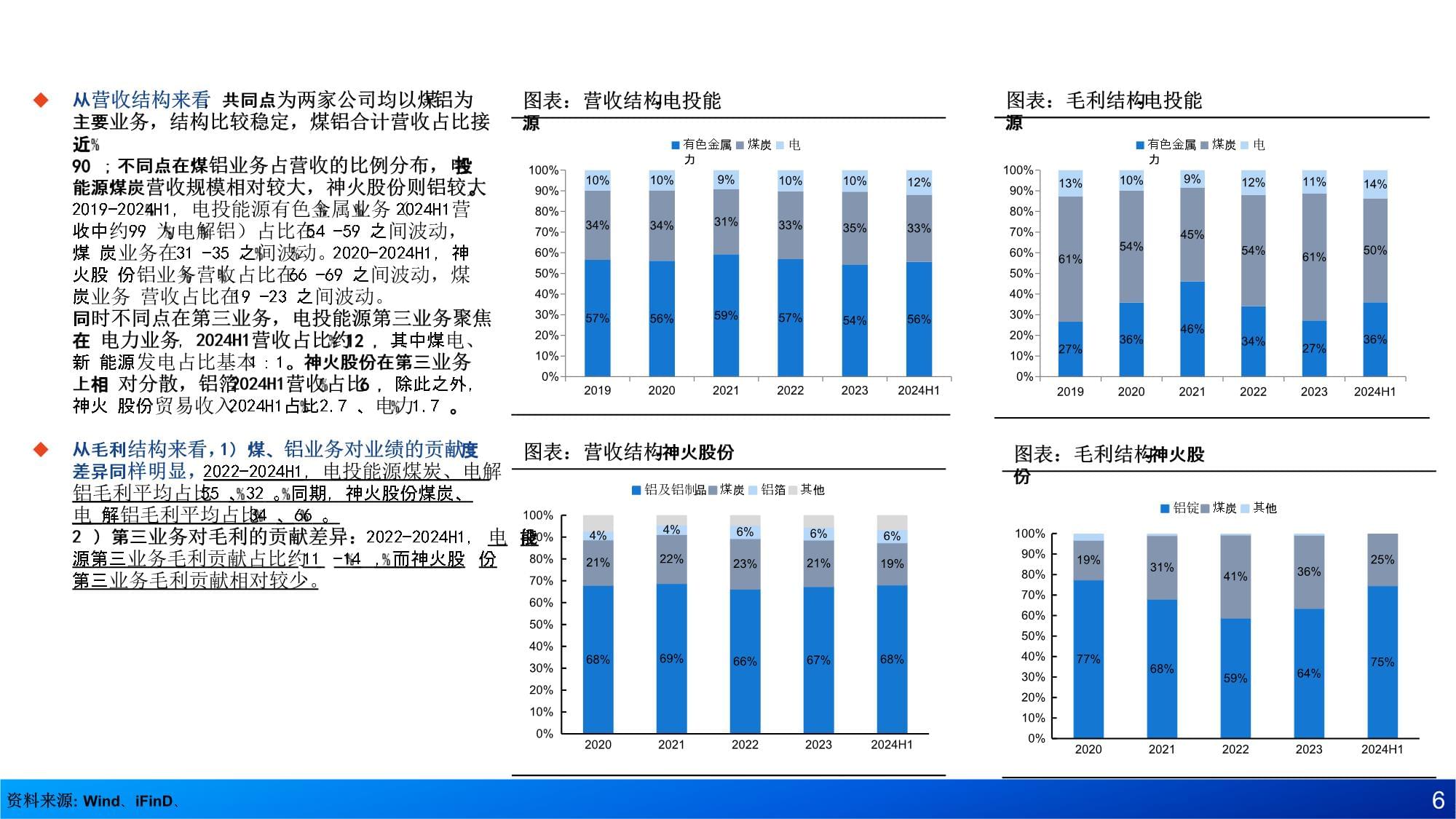

,為公司第一大股東,公司實際控制人是河南省商丘市國資委。公司電解鋁、煤炭業務雙輪驅動,主要業務包括煤炭、發電(內用為主)、陽極炭塊(內用為主)、電解鋁及電解鋁深加工等。公司煤質主要是無煙煤和貧瘦煤,洗選出來精煤外銷(鋼廠、化工廠、電廠等),劣質煤主要用于摻燒內部發電。鋁已成公司第一大業務板塊,主要產品是電解鋁及電解鋁深加工產品。圖表:電投能源股權結構(數據截至2024年9月) 圖表:神火股份股權結構(數據截至2024年12月)6圖表:毛利結構-電投能源從營收結構來看,共同點為兩家公司均以煤+鋁為主要業務,結構比較穩定,煤鋁合計營收占比接近90

;不同點在煤鋁業務占營收的比例分布,電投能源煤炭營收規模相對較大,神火股份則鋁較大。2019-2024H1,電投能源有色金屬業務(2024H1營收中約99

為電解鋁)占比在54

-59

之間波動,煤炭業務在31

-35

之間波動。2020-2024H1,神火股份鋁業務營收占比在66

-69

之間波動,煤炭業務營收占比在19

-23

之間波動。同時不同點在第三業務,電投能源第三業務聚焦在電力業務,2024H1營收占比約12

,其中煤電、新能源發電占比基本1:1。神火股份在第三業務上相對分散,鋁箔2024H1營收占比6

,除此之外,神火股份貿易收入2024H1占比2.7

、電力1.7

。從毛利結構來看,1)煤、鋁業務對業績的貢獻度差異同樣明顯,2022-2024H1,電投能源煤炭、電解鋁毛利平均占比55

、32

。同期,神火股份煤炭、電解鋁毛利平均占比34

、66

。2)第三業務對毛利的貢獻差異:2022-2024H1,電投能源第三業務毛利貢獻占比約11

-14

,而神火股份第三業務毛利貢獻相對較少。資料來源:Wind、iFinD、圖表:毛利結構-神火股份圖表:營收結構-電投能源57%56%59%57%54%56%34%34%31%33%35%33%10%10%9%10%10%12%100%90%80%70%60%50%40%30%20%10%0%2019 2020 2021 2022 2023 2024H1

有色金屬 煤炭 電力27%36%46%34%27%36%61%54%45%54%61%50%13%10%9%12%11%14%100%90%80%70%60%50%40%30%20%10%0%201920202021202220232024H1有色金屬 煤炭 電力77%68%59%64%75%19%31%41%36%25%100%90%80%70%60%50%40%30%20%10%0%20202021202220232024H1鋁錠 煤炭 其他68%69%66%67%68%21%22%23%21%19%4%4%6%6%6%100%90%80%70%60%50%40%30%20%10%0%20202021202220232024H1圖表:營收結構-神火股份鋁及鋁制品 煤炭 鋁箔 其他7圖表:營業收入(億元)以及同比增速先看絕對的盈利能力即營收與歸母凈利潤業績規模。2020-2022年大宗品價格上漲浪潮中,兩家公司歸母凈利潤均取得較好增長,神火股份向上彈性顯著。2020-2022年,神火股份歸母凈利潤從4億元漲到76億元(CAGR為360

),電投能源從21億元漲到40億元(CAGR為39

),同期煤價(秦皇島Q5500煤價CAGR49

)、鋁價(A00鋁價CAGR19

)。2023年,商品價格周期回落,神火股份業績下滑,電投能源因長協煤價滯后調整業績不降反增。2023年煤價年度均價從上年1270元/噸降至965元/噸,同比-24

,鋁價從上年19936元/噸跌至18700元/噸,同比-6

。受商品價格回落影響,2023年神火股份歸母凈利潤同比減少17億元(-22

)。電投能源由于長協煤價滯后調整,歸母凈利潤同比+6億元(+14)。2024年,神火股份因氧化鋁等成本上漲業績回落,電投能源因繼續上調煤價業績保持增長。2024Q1-3,神火股份、電投能源營收分別取得283億元、218億元,同比分別為-1

、+11

。歸母凈利潤端,神火股份、電投能源分別取得35億元、44億元,同比分別為-14、+23

。資料來源:Wind、;注:歸母凈利潤圖表部分極值數據未在圖中顯示圖表:歸母凈利潤(億元)以及同比增速-20%0%20%40%60%80%100%05010015020025030035040045020202021202220232024Q1-3神火股份電投能源神火股份YoY電投能源YoY-100%-50%0%50%100%150%200%0102030405060708020202021202220232024Q1-3神火股份電投能源神火股份YoY電投能源YoY8再從ROE看盈利效率。深藍線代表神火股份、深灰線代表電投能源,以下所有圖表均以此表示。從ROE來看,2015-2024年前三季度,兩家公司ROE均值在15-16

左右,均優于樣本煤、鋁企業平均水平。風格上略有不同,電投能源盈利2015-2024年前三季度優質且穩健,神火股份向上彈性更大,近年ROE值也高于電投能源與樣本煤炭、鋁企業平均水平。2024年前三季度,神火股份ROE為17

,在2021-2022年ROE高達40-60

,向上彈性較大。電投能源2024年前三季度的ROE為14,2020-2024年前三季度的ROE保持在12-19

之間,標準差較低、比較穩健。資料來源:Wind、;注:樣本鋁企取中國鋁業、云鋁股份、天山鋁業;樣本煤企取中國神華、陜西煤業、兗礦能源、中煤能源、晉控煤業,后文同。圖表:ROE(%)對比——神火股份&電投能源&樣本鋁企&樣本煤企業-10-20-30-40010203040506020142015201620172018201920202021202220232024Q1-3神火股份電投能源樣本鋁企平均樣本煤企平均9將ROE進行拆分為凈利率*權益乘數*資產周轉率來看,簡單回答兩家公司為什么具備上述的ROE特征。電投能源優質且穩健的ROE:核心在于其領先的凈利率。(我們選取的動力煤樣本企業本身便具備高凈利率特征,電投能源仍能高于樣本平均)神火股份近年ROE向上彈性源自:2021年及之后快速提升且高于樣本鋁企業平均的凈利率+向上修復的資產周轉率+相對較高的權益乘數。接下來,我們再對以上三個指標更進一步拆分。圖表:公司凈利率對比數據來源:Wind、圖表:公司權益乘數對比圖表:公司資產周轉率對比-10-15-505101520253020142015201620172018201920202021202220232024Q1-3神火股份電投能源樣本鋁企平均樣本煤企平均10987654321020142015201620172018201920202021202220232024Q1-3神火股份電投能源樣本鋁企平均樣本煤企平均1.00.90.80.70.60.50.40.30.20.10.020142015201620172018201920202021202220232024Q1-3神火股份樣本鋁企平均電投能源樣本煤企平均10圖表:毛利率對比電投能源凈利率整體優于神火股份、優于行業,得益于其領先的毛利率,與優異的費用控制能力。以2015-2024年前三季度為周期,凈利率方面,電投能源平均凈利率為17.8

,而神火股份、樣本鋁企、樣本煤企分別為5.1

、7.6

、12.9

。毛利率方面,電投能源平均為34.5

,神火股份、樣本鋁企、樣本煤企分別為22.0

、20.1

、32.7

。期間費用率方面,電投能源平均為5.4

,神火股份、樣本鋁企、樣本煤企分別為12.0

、9.3

、12.5

。神火股份近年凈利率增長顯著,除毛利率重心抬升以外,費用率尤其是財務費用率的大幅下降亦起到助推作用。2014-2019年,神火股份凈利率基本處于5

以下,2022年最高升至20

,增長顯著的背后除毛利率提升以外,期間費用的下降同樣比較明顯,尤其是財務費用率大幅下降,2016-2019年神火股份財務費用率維持約10

水平,2024Q1-3已降至0.5

左右。近年管理費用率小幅提升,主要來自工資薪酬的增長。可以看出電投能源一直是行業內優等生水平,而神火股份在2020年之前通過剝離劣質煤炭及電解鋁資產,2021年及之后邁入優等生序列。圖表:

神火股份費用率下滑拆解分析圖表:

期間費用率對比資料來源:Wind、-5-10-1510502520153020142015201620172018201920202021202220232024Q1-3圖表:電投凈利率優于行業,神火股份近年提升顯著神火股份 電投能源 樣本鋁企平均 樣本煤企平均5045403530252015105020142015201620172018201920202021202220232024Q1-3神火股份電投能源樣本鋁企平均樣本煤企平均10501520253020142015201620172018201920202021202220232024Q1-3神火股份電投能源樣本鋁企平均樣本煤企平均11圖表:權益乘數權益乘數方面,神火股份的高權益乘數配合提升的凈利率為ROE增長提供彈性。電投能源則一直維持低于行業水平的權益乘數,體現穩健經營風格。2014年至2024年前三季度,電投能源權益乘數基本維持在1.4-2倍之間,比較穩定,同樣顯著低于樣本鋁企均值、樣本煤企均值以及神火股份。神火股份2015-2021年權益乘數高至7-9倍,較高的杠桿在一定程度配合凈利率的提升提供ROE增長的彈性。截至2024年前三季度,兩家公司權益乘數都隨去杠桿的進行有所下降,神火股份權益乘數降至接近樣本鋁企的均值水平。2019年末至2024年三季度末,神火股份、電投能源資產負債率分別下降29pct、16pct。2024Q1-3神火股份、電投能源權益乘數分別降至2.7倍、1.6倍,同期樣本鋁企權益乘數為2.8倍、樣本煤企權益乘數為2.3倍。資料來源:Wind、圖表:資產負債率10987654321020142015201620172018201920202021202220232024Q1-3神火股份電投能源樣本鋁企平均樣本煤企平均203040506070809020142015201620172018201920202021202220232024Q1-3神火股份電投能源樣本鋁企平均樣本煤企平均12資產周轉率方面,兩家公司均不具備優勢,神火股份、電投能源2020年-2024年前三季度資產周轉率均低于樣本鋁、煤企業水平,相對而言神火股份更優。2020-2024年前三季度神火股份、電投能源資產周轉率均值為0.57次、0.59次;樣本鋁企為0.74次;樣本煤企為0.67次。神火股份與電投能源資產周轉率偏低,可能與二者貿易業務較少有關系。(中國鋁業等鋁企以及陜西煤業等煤企有較多輕資產的貿易業務)資料來源:Wind、1.00.90.80.70.60.50.40.30.20.10.020142015201620172018201920202021202220232024Q1-3圖表:

資產周轉率神火股份 電投能源樣本鋁企平均樣本煤企平均0.00.51.01.52.02.53.020142015201620172018201920202021202220232024Q1-3圖表:

固定資產周轉率神火股份 電投能源樣本鋁企平均樣本煤企平均13圖表:資本開支(億元)從現金分紅率來看,2023年電投能源、神火股份現金分紅率分別為33

、30

,略低于行業水平。(不過值得一提的是,電投能源2021-2023年,盡管FCFE由于資本開支提升有所下滑,但公司分紅率同期從27

提升到33

,體現較好的分紅意愿。)從現金流來看,2020年-2024年前三季度,兩家公司股權自由現金流FCFE基本上低于行業水平,或是影響其過去現金分紅的潛在因素之一。FCFE能否邊際改善?在不考慮經營活動現金流流入情況下(受行業波動影響較大),我們來看個體差異較大的現金流流出部分,2020-2023年電投能源的資本開支較多,主要是投資新能源運營項目,神火股份償債支付現金較多,主要是財務杠桿相對較高。但邊際看2024Q1-Q3,電投能源的資本開支較去年同期減少32億元,呈現明顯改善。電投能源FCFE在2024Q1-Q3同比2023Q1-Q3增加30億元,相對而言現金流改善顯著。圖表:

現金分紅率(%)圖表:

股權自由現金流FCFE(億元)圖表:取得借款收到現金-償還債務支付現金(億元)資料來源:Wind、;注:資本開支取值購建固定資產、無形資產和其他長期資產支付的現金圖表:

經營活動現金流凈額(億元)10090807060504030201002014

2015

2016

2017

2018

2019

2020

2021

2022

2023神火股份電投能源樣本鋁企平均樣本煤企平均160140120100806040200-2020142015201620172018201920202021202220232024Q1-Q3神火股份電投能源-200-100010020030040020142015201620172018201920202021202220232024Q1-Q3神火股份電投能源樣本鋁企平均樣本煤企平均18016014012010080604020020142015201620172018201920202021202220232024Q1-Q3神火股份電投能源樣本鋁企平均樣本煤企平均-150-100-5005010020142015201620172018201920202021202220232024Q1-Q3神火股份樣本鋁企平均電投能源樣本煤企平均14第三業務對比:電力業務對電投能源業績貢獻可觀4電解鋁業務對比:如果鋁價上漲,神火股份業績增厚更佳3煤炭業務對比:如果煤價下跌,電投能源煤炭分部韌性更佳2指標對比:業務結構、盈利能力(ROE拆解)、現金及分紅對比1投資建議及風險提示515圖表:電投能源煤礦產能公司煤礦權益產能4764萬噸/年。公司煤炭主要集中在蒙東地區,是中國13個大型煤炭基地之一,也是蒙東及東北地區最主要的煤炭生產基地。公司煤礦地處蒙東霍林河煤田,共計擁有5處礦井,均為露天開采,屬于國內大型現代化露天煤礦,主產煤種為褐煤,具有低硫、低磷、高揮發份、高灰熔點優勢,是火電、煤化工、供熱等下游的優質用煤。2023年8月,公司所屬南露天煤礦產能增加200萬噸/年,已正式獲得國家礦山安全局批復,標志著電投能源煤礦產能正式達到4800萬/噸,預計2025年實現核增產能全部達產。未來仍具3500萬噸集團產能注入空間。集團仍有白音華二、三號礦合計產能3500萬噸,曾承諾注入,截至2024年5月,相關礦土地使用證相關手續已辦理完畢。資料來源:電投能源公司公告、;截至2023年底16公司煤礦開采區域主要分布在河南永城、許昌和鄭州礦區,其中永城礦區是我國6大無煙煤生產基地之一,許昌、鄭州礦區主要以貧瘦煤、無煙煤為主,具有煤種方面的優勢。公司商品煤具有低硫、低磷、中低灰分、高發熱量等優點,主要應用于冶金、化工、電力等行業。截至2023年末,公司旗下擁有煤炭保有儲量13.2億噸。公司在產產能855萬噸/年,權益在產產能為779萬噸/年。公司以煤炭起家,剛上市時候主要資產就是新莊和葛店(已關閉)兩座煤礦,進入2000年以后,公司通過并購、合資等方式,先后投產了一批煤礦項目。目前,公司在產礦井6座,永城3座、許昌鄭州合計3座,合計產能855萬噸/年,權益產能779萬噸/年,占比為91

,其中永城地區為345萬噸/年、許昌鄭州地區為510萬噸/年,礦井分別是新莊煤礦(180萬噸/年)、劉河煤礦(45萬噸/年)、薛湖煤礦(120萬噸/年)、泉店煤礦(210萬噸/年)、梁北煤礦(240萬噸/年)、大磨嶺煤礦(60萬噸/年)。此外,公司還參股在產的趙家寨煤礦(300萬噸/年),對應權益在產產能為117萬噸/年。整體來看,兩家公司煤種差異偏大,截至2023年底,電投能源的在產煤礦權益產能更多(是神火股份的6.1倍),且仍具備資產注入空間。圖表:神火股份煤礦產能(截至2023年底)資料來源:Wind、神火股份公司公告、17圖表:電投能源煤炭產銷熱值方面,公司銷售煤炭熱值在2800千卡/千克至3700千卡/千克間,算術平均數為3250千卡/千克。2023公司實現煤炭產銷量分別為4655、4647萬噸,同比分別增長1.2%、1.0%。分季度角度來看,單季產量與當地用煤需求有關,由于冬季煤炭需求量大,致使公司四季度與一季度產量較多,而二季度與三季度則更多做巖石的剝采。公司每年約1300萬噸自用,約占總銷量的28%,其中向坑口發電年均銷售煤炭約420萬噸,向霍煤鴻駿年均銷售煤炭約880萬噸,剩余對外出售。2023

年,公司一季度煤炭銷量

1286萬噸、不含稅平均售價

247元/噸左右;二季度煤炭銷量

1028萬噸、不含稅平均售價

253元/噸左右;三季度煤炭銷量

1139

萬噸、不含稅平均售價

239

元/噸左右;四季度煤炭銷量

1194

萬噸、不含稅平均售價

251

元/噸左右。2024

年,公司一季度煤炭銷量1200多萬噸、不含稅平均售價

266元/噸左右。2024H1,銷量2222萬噸,不含稅平均售價測算值為257元/噸。圖表:公司煤炭不含稅售價(元/噸)資料來源:Wind、電投能源公司公告、;不含稅均價為合并抵消前數據2252302352402452502552602652702023Q12023Q22023Q32023Q42023A2024Q12024Q22024H190.0%92.0%94.0%96.0%98.0%100.0%102.0%0500100015002000250030003500400045002018A2019A2020A2021A2022A2023A2024H1產量銷量產銷率18圖表:神火股份煤礦產銷2020-2023年煤炭產量穩步上升,2024H1有所下滑。2016年供給側結構性改革以來,公司煤炭產銷量受到政策以及安全事故影響,出現了一定的下滑,公司2017年、2018年、2019年煤炭產量分別為626、564、551萬噸,同比分別下滑14.3、10.0、2.3。2018年4月底,國家能源局批復位于河南平頂山礦區梁北煤礦改擴建項目,梁北煤礦生產能力由90萬噸/年改擴建至240萬噸/年,增加煤炭產能150萬噸/年。2020年開始,隨著梁北煤礦逐漸達產達效,煤炭產量從逐年下降趨勢轉為上升趨勢,2020年-2023年煤炭產量分別為559萬噸、654萬噸、681萬噸、717萬噸,同比分別上升1.5、16.9、4.2、5.2。2024年H1受河南地區安全監管偏嚴影響,煤炭產量323萬噸,同比-15。展望2025年,神火股份產銷或較2024年仍有提升空間。資料來源:神火股份公司公告、90.0%92.0%94.0%96.0%98.0%100.0%102.0%104.0%0100200300400500600700800201620172018201920202021202220232024H1煤炭產量(萬噸)煤炭銷量(萬噸)產銷率19電投能源煤炭定價機制:早期,公司年度長協價主要按照環渤海動力煤價格指數與錦州港煤價指數聯動執行,聯動機制為:以上年度12月為起點,環渤海指數變化幅度和錦州港褐煤成交價格變化幅度7:3權重計算值每月或連續多月累計變化大于等于正負3%,即同比例調整下一月度基礎價格。月度長協煤炭價格調整由雙方根據市場情況逐戶協商確定。目前,公司煤炭長協價格在國家發改委《關于進一步完善煤炭市場價格形成機制的通知》(發改價格〔2022〕303號)規定范圍內,即長協煤價格區間按照蒙東褐煤3500大卡在200—300元/噸(含稅)之間。結合上年末價格通過與用戶談判確定,定價原則為基準價+浮動價。之后各月根據全國煤炭交易中心NCEI(綜合價格指數)中長期合同價格上月變化幅度進行聯動調整。2024年一季度公司長協價格提漲至價格區間上限,煤價逆勢小漲:2024年年初,公司充分研判市場,將長協煤價格統一上調至國家發改委規定價格區間上限(3500大卡對應300元/噸)。根據公司2月25日深交所互動易平臺表示,公司2025年煤炭長協價與2024年持平,故此無需過多擔心市場煤價的下跌。蒙東霍林郭勒市坑口褐煤(3500大卡)最新報價為363元/噸(2.28),高于當地長協上限價格。圖表:長協指導價格區間對坑口價格具備支撐(3500大卡)資料來源:Wind、電投能源公司公告、70060050040030020010002017-012017-052017-092018-012018-052018-092019-012019-052019-092020-012020-052020-092021-012021-052021-092022-012022-052022-092023-012023-052023-092024-012024-052024-092025-01內蒙古:霍林郭勒:坑口價:褐煤坑口長協價格上限元/噸20圖表:河南永城無煙煤出礦年度平均價格(元/噸)及同比增速2020-2023年,神火股份單位售價跟隨市場煤價波動。2021-2023年,公司單位售價分別為1184元/噸、1464元/噸、1105元/噸,同比+68

、+24

、-24。同期河南永城Q7000無煙煤出礦價同比+49、+32、-20。總結來看,從煤炭產銷量來看,電投能源更為穩定,神火股份階段性可能受到安監等因素影響。從煤價表現來看,電投能源以動力煤為主,長協比例高,售價偏低且波動性小。神火股份以冶金煤為主,市場化定價為主,單位售價跟隨市場煤價波動而波動,煤價彈性更大。資料來源:Wind、神火股份公司公告、;注:河南永城無煙煤出礦年度均價中2025年數據截至2月圖表:公司煤炭單位售價-30%-20%-10%0%10%20%30%40%50%60%05001,0001,5002,0002,500202020212022202320242025河南:出礦價:無煙煤(小塊,V:7-9%,S<0.5%,FC>78,Q:7000,永城產):年度:平均值YoY-40%-20%0%20%40%60%80%020040060080010001200140016002020A2021A2022A2023A2024H1噸煤銷售價格(元/噸)YoY21圖表:電投能源煤炭分部噸凈利潤拆分經測算,電投能源合并抵消后2024H1平均售價203元噸,公司2024H1煤炭噸煤稅后凈利潤67元/噸,凈利率33%,煤炭分部歸母凈利潤14.8億元。經測算,神火股份2024H1平均售價1114元噸,測算噸煤完全成本936元/噸,噸煤稅后凈利潤137元/噸,凈利率12%,煤炭分部歸母凈利潤3.9億元。整體來看,電投能源煤炭業務受露天開采成本低、蒙東長協價格穩的資源地理優勢以及公司產銷整體穩定的影響,其噸煤凈利率更高且更加穩定,疊加電投能源業績貢獻中煤炭業務占比最高,故此為公司業績注入“優質穩健”的基因。資料來源:Wind、各公司公告、圖表:神火股份煤炭分部噸凈利潤拆分22數據來源:Wind、各公司公告、如果煤價下跌,相對而言,電投能源的業績韌性更佳。中性假設對應2025年秦皇島Q5500市場煤均價跌至747元/噸(約為2025年1-2月均價);2025年河南無煙煤均價跌至1180元/噸(同樣為2025年1-2月均價)。中性預計下,2025E電投能源、神火股份煤炭分部歸母凈利潤分別較2024E凈利潤下滑2億元、4億元至28億元、4億元。圖表:基于不同煤價假設下的公司煤炭分部歸母凈利潤23第三業務對比:電力業務對電投能源業績貢獻可觀4電解鋁業務對比:如果鋁價上漲,神火股份業績增厚更佳3煤炭業務對比:如果煤價下跌,電投能源煤炭分部韌性更佳2指標對比:業務結構、盈利能力(ROE拆解)、現金及分紅對比1投資建議及風險提示524現有電解鋁產能86萬噸/年,2025年預計35萬噸增量年產能投產。公司電解鋁業務經營主體為控股子公司霍煤鴻駿,持股比例51

,擁有年產能86萬噸的電解鋁生產線,配套自備火電廠180萬千瓦、風電90萬千瓦、光伏15萬千瓦,自備電廠發電均用于電解鋁生產使用。霍煤鴻駿扎鋁二期有35萬噸電解鋁規模正在開展前期工作,二期項目補充電力來源涵蓋配套的65萬千瓦風電等,屆時公司電解鋁總產能將達到121萬噸/年,權益產能達到62萬噸/年。圖表:電投能源電解鋁相關產能資料來源:電投能源公司公告、;注:產能數據截至2023年底。25圖表:神火股份電解鋁相關產能公司擁有電解鋁產能170萬噸/年,其中新疆煤電80萬噸/年,云南神火90萬噸/年。截至2024年6月30日,公司擁有電解鋁產能170萬噸/年(新疆煤電80萬噸/年,云南神火90萬噸/年)、權益為132萬噸/年,新疆配套1400MW自備電廠機組和40萬噸/年陽極炭塊,云南神火電解鋁項目已于2022年4月底達產,有40萬噸陽極炭塊產能在建。資料來源:神火股份公司公告、;注:公司于2024年4月轉讓了神火發電

51%股權,其發電裝機容量

600MW、陽極炭塊產能

16萬噸不再納入公司合并報表范圍;產能數據截至2024年6月。26圖表:公司電解鋁單位售價跟隨電解鋁市場價同步波動(元/噸)圖表:2023年開始電解鋁價格逐步抬升(元/噸)兩家公司鋁產品定價均隨行就市,受益鋁價高景氣。以電投能源為例,公司鋁錠具體定價模式為:長江現貨月均價(上月26日至當月25日)-銷售費用+運輸費用。2023年以來,受益于電解鋁緊供給,鋁價呈現上漲趨勢,截至2025年2月19日,電解鋁價格實現20620元/噸,公司電解鋁板塊業績彈性有望顯著放大。資料來源:Wind、各公司公告、8,00010,00012,00016,00014,00018,00020,00022,00024,0002003-072004-042005-012005-102006-072007-042008-012008-102009-072010-042011-012011-102012-072013-042014-012014-102015-072016-042017-012017-102018-072019-042020-012020-102021-072022-042023-012023-102024-07中國:平均價:鋁(A00):有色市場:月:平均值05,00010,00015,00020,00025,0002020A2021A2022A2023A2024H1神火股份單位售價電投能源單位售價中國:平均價:鋁(A00)27自供電保障產量穩定釋放,凸顯電力成本優勢,打造電解鋁高盈利。公司電解鋁用電基本來自自備電及新能源發電,自供電彰顯成本優勢。電解鋁生產成本中,約50

為氧化鋁、陽極碳塊等原材料,約35

為電力成本。一般而言,行業內鋁企在原材料成本方面不具較大差異,能源成本方面根據電力來源的不同會有一定差距。霍煤鴻駿自備電廠所需煤炭主要來自于公司自供,選址靠近煤炭主產地,可充分享受低價坑口煤炭帶來的成本優勢。2023年公司電解鋁噸鋁成本13783元/噸,其中能源動力成本3721元/噸,僅占比27%。自備電廠的低成本效應推升電解鋁業務的盈利能力,公司2023年噸鋁毛利2529元/噸,電解鋁毛利率15.5%,在行業內具有相對優勢。2024H1,噸毛利增至4290元/噸,毛利率升至24.8%,測算噸鋁稅后凈利潤升至2838元/噸。圖表:2023年公司噸鋁成本中電力占比約27數據來源:各公司公告、圖表:公司噸鋁成本在行業內具備相對優勢圖表:公司噸鋁毛利在行業排名前列原材料58%折舊3%人工成本·7%能源和動力27%修理費等其他費用5%28圖表:新疆電煤價格指數僅為全國55%(2020M1)圖表:新疆地區具有顯著的用電成本優勢上游自給率高:新疆地區電力基本全部自足。根據行業普遍規律,生產1噸電解鋁大約需要2噸氧化鋁,新疆地區的氧化鋁全部需要外采。生產1噸電解鋁大約需要13700/13800度電,新疆地區4*350MW自備電廠機組,年發電7000-8000小時,年發電量111.99億度,新疆地區電解鋁產量80萬噸,需要電量約110億度,新疆地區發電量完全能夠自足。新疆地區陽極炭塊100

自給。同時,生產1噸電解鋁需要0.46/0.47噸的陽極炭塊,新疆地區在產產能80萬噸,碳素廠具備40萬噸陽極炭塊,完全內供。新疆地區電解鋁資產具有非常強的用電成本優勢。新疆神火受益于當地低煤價優勢,用電成本非常具有強力的競爭優勢。2020年年初,新疆地區平均電煤價格指數為263元/噸,低于蒙西(288元/噸)、山西(333元/噸)等主產區,更低于河南(494元/噸)、山東(532元/噸)等地,僅為全國平均電煤價格指數480元/噸的55

,具有非常強的成本優勢。根據公司2022年10月份投資者交流公開紀要顯示,新疆煤電的用電價格為0.23-0.24元/kwh,1300-1400元/噸的物流成本折算后大約為0.1元的電力成本。資料來源:Wind、01002003004005006007002016-012016-032016-052016-072016-092016-112017-012017-032017-052017-072017-092017-112018-012018-032018-052018-072018-092018-112019-012019-032019-052019-072019-092019-112020-01電煤價格指數:全國電煤價格指數:新疆電煤價格指數:蒙西電煤價格指數:山東電煤價格指數:山西電煤價格指數:河南電煤價格指數:云南2632883334464804945320100200300400500600新疆蒙西山西云南全國河南山東元/噸29公司于云南神火擁有權益產能52萬噸/年。2018年公司與神火集團以及文山州財信實業投資有限公司共同出資設立云南神火。其中,公司持股云南神火58.25

股權,神火集團持股30.20

,文山州財信實業投資有限公司持股8.25

。截至2024年6月,公司在云南地區的電解鋁產能90萬噸,按照持股比例計算公司擁有權益產能為52萬噸/年。云南神火電解鋁項目再氧化鋁資源方面具有顯著的區域優勢。氧化鋁是電解鋁的主要原材料,公司云南項目上游靠近廣西百色氧化鋁主產區,廣西的氧化鋁企業主要集中于百色市;下游方面,靠近廣東、東南亞等產業鏈集群區域,有運輸成本優勢。

2020年8月,公司發布公告稱擬參股龍州鋁業,交易完成后將擁有36

股權,成為第一大股東。龍州鋁業氧化鋁設計產能為100萬噸/年,此次參股有利于公司重新布局上游氧化鋁產業,減少公司電解鋁成本受上游產品價格波動的影響。云南水電具備低成本+碳成本優勢。云南地區水電資源豐富,水電不但具有低成本優勢也具有綠色環保優勢。2018

年

4

月

28

日,公司與文山城投簽署《建設云南水電鋁材一體化項目的合作協議》,雙方簽訂在每期項目建設期及投產后5年內水電電價按照0.25元/度執行,第六年期逐年增加1.0分/度,直至0.3元/度封頂,這具有明顯的電力成本優勢。而在2022年四季度起,由于當地政府不可抗力變動影響,云南電價上述優惠政策取消,但云南電價仍具備價格優勢,根據慧聯售電統計,2024年,全國代購電均價為0.4019元/千瓦時,21省高于均價,云南省2024年代購電均價為0.2557元/千瓦時,較全國均值處于較低水平。根據公司2022年10月份公開披露的投資者交流紀要來看,云南地區每年12月至次年4月(5個月)是枯水期,5月和11月是平水期(2個月),6月至10月(5個月)是豐水期。枯水期用電成本約為0.45-0.46元/度,豐水期用電成本約為0.33-0.34元/度,平水期用電成本介于二者之間。同時,2024年9月10日,生態環境部發布關于公開征求《全國碳排放權交易市場覆蓋水泥、鋼鐵、電解鋁行業工作方案(征求意見稿)》,隨著碳交易的推進,云南水電帶來的綠色優勢將逐步凸顯。(假設水電生產1噸電解鋁平均碳排放量較火電電解鋁平均碳排放量少11.2噸,根據北京、上海、廣東省碳排放權2024年成交均價為78元/噸,預計水電鋁平均碳成本較火電鋁能夠節省約874元/噸)30圖表:電投能源電解鋁分部噸歸母凈利潤拆分經測算,電投能源2024H1噸鋁毛利4290元/噸,噸鋁稅后凈利潤2838元/噸;毛利率25

,銷售凈利率16

。經測算,神火股份2024H1噸鋁毛利4058元/噸,噸鋁稅后凈利潤2389元/噸;毛利率26

,銷售凈利率15

。電解鋁總結來看,產能方面,電投能源仍有增長空間,神火股份中短期內較為穩定;定價機制方面,兩家公司都是隨行就市;成本方面,都具備用電方面較大優勢;2024上半年,兩家公司電解鋁業務毛利率和凈利潤率水平接近,都是行業內頭部水平。資料來源:Wind、各公司公告、圖表:神火股份電解鋁分部噸歸母凈利潤拆分31圖表:不同鋁價場景下,兩家公司業績增量測算鋁價上漲過程中,神火股份的業績增厚更多。我們中性假設2025年鋁價均價為21000元/噸,氧化鋁均價為3500元/噸。由于神火股份的電解鋁銷量基數更大,在鋁價上漲、氧化鋁價格回落中,所享受的業績增厚更多。預計在中性假設下,2025E神火股份、電投能源歸母凈利潤分別較2024年提升19億元、8億元至50億元、17億元。資料來源:Wind、各公司公告、32第三業務對比:電力業務對電投能源業績貢獻可觀4電解鋁業務對比:如果鋁價上漲,神火股份業績增厚更佳3煤炭業務對比:如果煤價下跌,電投能源煤炭分部韌性更佳2指標對比:業務結構、盈利能力(ROE拆解)、現金及分紅對比1投資建議及風險提示533背靠國電投集團,布局新能源根基深厚。公司控股股東是中電投蒙東能源集團(截至2024年9月,持股比例55.77%),隸屬于國內五大發電集團之一的國電投集團。國電投集團是國內第一家擁有水電,火電,核電和新能源資產的綜合能源集團,多年以來大力布局風電與光伏項目,在新能源發電板塊根基深厚。根據國電投官網數據,截至2024年2月底,總裝機2.38億千瓦,其中清潔能源裝機占比69.98%,光伏發電總裝機3805萬千瓦,位居全球第一(2020年數據),形成了酒泉、共和、格爾木、哈密、鹽城等大型能源基地,資產主要分布在中國青海、新疆、河北、江蘇、甘肅等30個省區。國電投集團旗下共有6家上市公司,其中5家涉及發電業務,包括中國電力(2380.HK)、上海電力(600021.SH)、吉電股份(000875.SZ)、電投產融(000958.SZ)、電投能源(002128.SZ)。除電投能源外,前四者也均布局有大量風光電新能源裝機項目。從新能源項目區域分布來看:中國電力作為國內新能源裝機龍頭,項目在全國范圍內布局;上海電力、吉電股份、東方能源的新能源項目分別主要分布于華東地區、東北地區、京津冀地區;電投能源則主要分布于內蒙古地區。背靠國電投集團央企背景,公司在新能源項目資源獲取與核準、裝機建設并網等多方面具備得天獨厚的資源優勢。一方面,公司立足于內蒙古主陣地,是國電投集團內布局內蒙古地區風光電項目的主要平臺;另一方面,借助國電投集團在全國范圍內的廣泛布局,公司順利借勢走出內蒙,進一步擴大裝機區域范圍,打開未來成長空間。34發力布局新能源轉型,裝機增量明顯提速。自2014年以來,公司持續積極拓展新能源業務,在風電及光電領域均規劃布局有裝機增量。近兩年內部分風光電機組陸續投產并網,公司新能源裝機量實現快速擴張,根據我們對公司公告統計,截至2024年末,公司擁有新能源裝機455萬千瓦,另有在建項目裝機量約23萬千瓦,規劃項目裝機量為447萬千瓦。合計來看,公司共有在運、在建及規劃項目裝機量為925萬千瓦。從區域性來看,公司新能源機組項目建設主要集中在內蒙古地區,2021年以來,公司開始積極布局省外項目,擬建項目涉足陜西、山西、山東等地,區域更為廣泛。內蒙古風光資源豐富。內蒙古是我國風能資源最豐富的省區,且地形平坦,沒有破壞性風速,是我國連成一片的最大風能資源區。根據北極星電力網數據,內蒙古風能總儲量8.9億千瓦,技術可開發容量1.5億千瓦(2011年數據),占全國陸地風電可開發容量的50%,有利于風電的大規模開發。其中,內蒙古東部地區是國家規劃的八個千萬千瓦級風電基地之一。同時,內蒙古光資源同樣充沛,根據北極星電力網數據,太陽能年總輻射量在1342~1948kWh/㎡之間,年日照時數在2600~3400h之間,是全國高值地區之一。35數據來源:電投能源公司公告、-10%-5%0%5%10%15%20%25%30%35%01020304050607080902017A2018A2019A2020A2021A2022A2023A2024H1公司電力業務中火電經營主體為全資子公司通遼霍林河坑口發電公司,擁有2×600MW煤電機組,是東北電網直調火電廠主力調峰機組。公司火電機組屬于坑口電廠,煤礦產出原煤經皮帶輸送直接運入電廠儲煤倉,煤電聯營模式充分受益坑口煤炭自供所帶來的穩價優勢,在市場煤炭價格漲幅較大的情況下,發電成本仍得到有效控制。隨著2023年錫盟阿巴嘎旗別力古臺500MW風力發電項目(持股100%)、

國家電投上海廟至山東特高壓外送通道阿拉善基地400MW風電項目(持股90%)、內蒙古霍煤鴻駿電力分公司火電靈活性改造促進市場化消納新能源試點項目300MW風電項目(持股51%)、通遼市青格洱新能源有限公司100萬千瓦風電外送項目(持股51%)等并網,2024年公司發售電量加速上漲,2024H1公司發電/售電量實現56億度電/53億度電,分別同比去年+25%/+27%。圖表:公司發/售電量(億度)情況發電量 售電量 發電量yoy 售

溫馨提示

- 1. 本站所有資源如無特殊說明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請聯系上傳者。文件的所有權益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網頁內容里面會有圖紙預覽,若沒有圖紙預覽就沒有圖紙。

- 4. 未經權益所有人同意不得將文件中的內容挪作商業或盈利用途。

- 5. 人人文庫網僅提供信息存儲空間,僅對用戶上傳內容的表現方式做保護處理,對用戶上傳分享的文檔內容本身不做任何修改或編輯,并不能對任何下載內容負責。

- 6. 下載文件中如有侵權或不適當內容,請與我們聯系,我們立即糾正。

- 7. 本站不保證下載資源的準確性、安全性和完整性, 同時也不承擔用戶因使用這些下載資源對自己和他人造成任何形式的傷害或損失。

最新文檔

- 公園規劃設計合同標準文本

- 五華區工程環保合同樣本

- 全職助理合同樣本

- 介紹中介咨詢合同樣本

- 入股合同樣本格式

- 信托資金借貸合同樣本

- 2025新能源汽車租賃服務合同

- 國家電網考試電力市場試題及答案

- 供車貸款合同標準文本

- 2025集團橋梁混凝土施工承包合同

- 水利工程(水電站)全套安全生產操作規程

- 學生宿舍宿管人員查寢記錄表

- 配電間巡檢記錄表

- ISO 31000-2018 風險管理標準-中文版

- 雙人法成生命支持評分表

- DBJ61_T 179-2021 房屋建筑與市政基礎設施工程專業人員配備標準

- 畢業設計三交河煤礦2煤層開采初步設計

- 預應力錨索施工全套表格模板

- 食品流通許可證食品經營操作流程圖

- 風電場工作安全培訓

- 壓縮機課程設計(共28頁)

評論

0/150

提交評論