版權(quán)說(shuō)明:本文檔由用戶提供并上傳,收益歸屬內(nèi)容提供方,若內(nèi)容存在侵權(quán),請(qǐng)進(jìn)行舉報(bào)或認(rèn)領(lǐng)

文檔簡(jiǎn)介

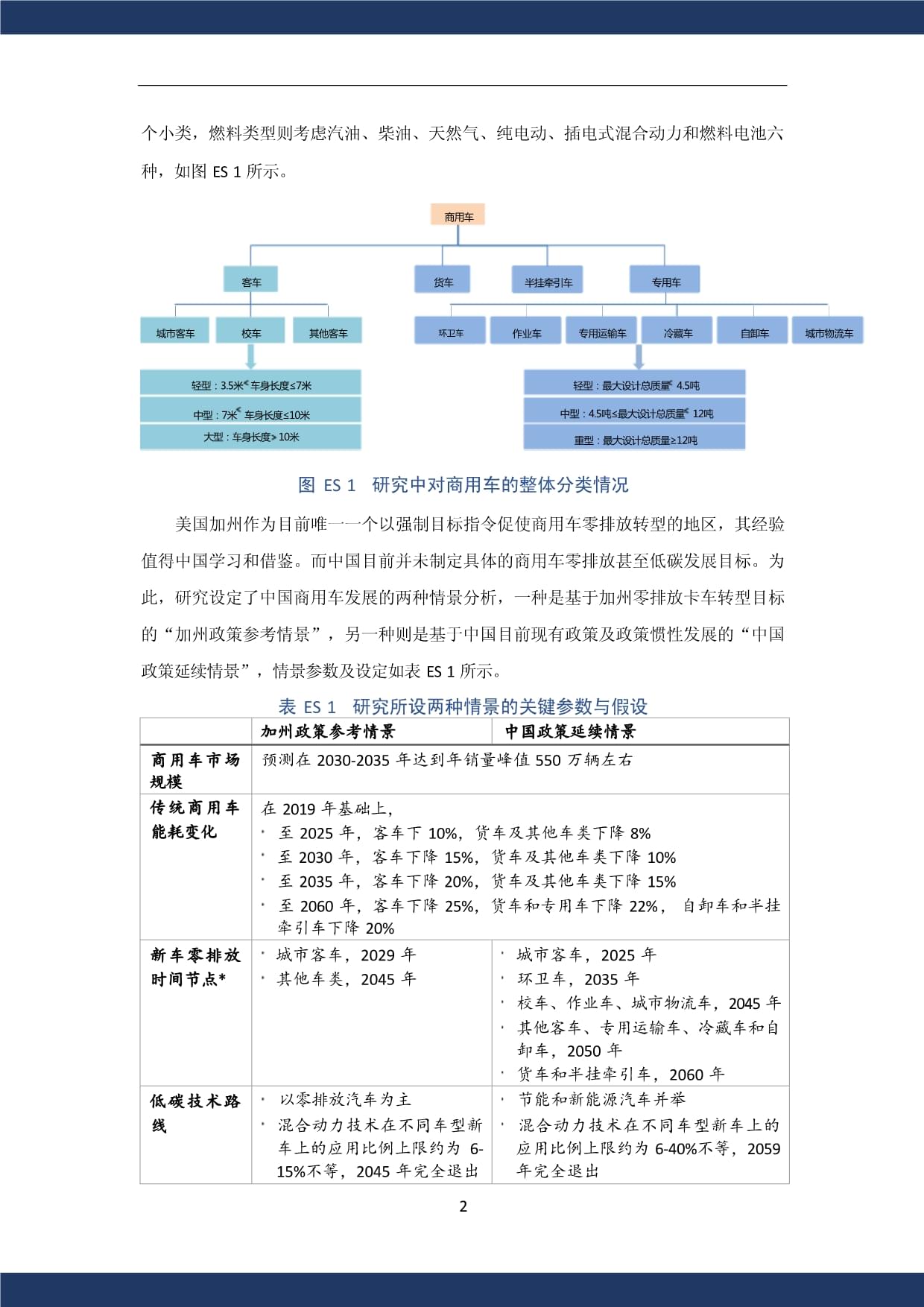

1 6 13 14 15 16 17 18 19 20 20 202.3商用車節(jié)能與新能源技術(shù) 24 28 29 31 35 35 37 373.2.2細(xì)分場(chǎng)景車類電動(dòng)化發(fā)展現(xiàn)狀 383.3各類商用車電動(dòng)化趨勢(shì)判斷 49 50 51 52 585.1碳中和目標(biāo)下的商用車碳減排進(jìn)程定位 58 605.3兩種情景中的關(guān)鍵參數(shù)與假設(shè) 615.4兩種情景下的能源消耗與碳排放趨勢(shì) 64 64 64 67 69 73 74 78 80執(zhí)行摘要在零排放轉(zhuǎn)型方面,乘用車具有明確和清晰的轉(zhuǎn)型方向,即以電動(dòng)化為基本路線。而在商用車領(lǐng)域,受經(jīng)濟(jì)成本、多場(chǎng)景車型以及長(zhǎng)途高負(fù)荷運(yùn)行特征等因素綜合影響,動(dòng)、插電式混合動(dòng)力、增程式以及氫燃料電池等技術(shù))是討論和研究最多的技術(shù)方向,間節(jié)點(diǎn)仍在論證;其次,商用車電動(dòng)化發(fā)展不均衡,公交客車基本已實(shí)現(xiàn)電動(dòng)化發(fā)展十分初級(jí)的階段,零排放新車銷售占比低于1%;第三,商用車是重要的生產(chǎn)資1商用車市場(chǎng)傳統(tǒng)商用車新車零排放低碳技術(shù)路混合動(dòng)力技術(shù)在不同車型新混合動(dòng)力技術(shù)在不同車型新車上的2天然氣、甲醇等燃料應(yīng)用比例在現(xiàn)有基礎(chǔ)上逐漸降低,*注1)“中國(guó)政策延續(xù)情景”下各類車的電動(dòng)化進(jìn)程基于本研究對(duì)各類車的電動(dòng)化現(xiàn)狀及潛力分析結(jié)果確定;(2)需要注意的是,“加州政策參考情景”中的零排放卡車比例在2035年之前參考《先進(jìn)清潔卡車法規(guī)》,由于加州的卡車分類與中國(guó)差異較大,在研究中進(jìn)行類別對(duì)應(yīng),即:Class2b-3對(duì)應(yīng)中國(guó)市場(chǎng)除客車外的其他所有車類中的輕型車,Class4-8對(duì)應(yīng)除客車外其他所有車類中的中型車和重型車,Class7-8(牽引車)則對(duì)應(yīng)半掛牽引車。在兩種情景下,車隊(duì)能源消耗量峰值分別約為266Mtoe(百萬(wàn)噸油當(dāng)量)和276加州政策參考情景單位:百萬(wàn)噸油當(dāng)量單位:百萬(wàn)噸油當(dāng)量02020202420282032203620402044中國(guó)政策延續(xù)情景0202020242028203220362040204結(jié)果表明,商用車車隊(duì)的碳排放達(dá)峰時(shí)間節(jié)點(diǎn)受零排放車型導(dǎo)入速度的影響較小,34900800700600500400300020202022202020222024202620282030203220342036203820402042204420462048205020522054205620582060方案,鼓勵(lì)技術(shù)創(chuàng)新,及時(shí)引入商用車零排放積分交易5678CommercialCommercialVehiclesSpecialVehiclesSemi-tractortrailersSpecialVehiclesSemi-tractortrailersBusesOperatingvehiclesUrbanlogisticsvehiclesRefrigeratedvehiclesDumptrucksSanitationvehiclesPublicbusesOperatingvehiclesUrbanlogisticsvehiclesRefrigeratedvehiclesDumptrucksSanitationvehiclesLight-duty:GVW4.5tMedium-dutyLight-duty:GVW4.5tMedium-duty:4.5t≤GVW12tHeavy-duty:GVW≥12tMedium-duty:7米Bodylength≤10mLarge-duty:Bodylength10mChinesePolicyContinuationScenarioconsumptionsTimingforemissionvehiclesales9Note:*(1)By-yearrequirementsforthesalesofzero-emissionvehiclesindifferentcommercialvehiclecategoriesinS2weredeterminedbasedontheirstatusquoandpotentialsofelectrificationtransitioninChina.(2)InviewofthedifferentclassificationstandardsofcommercialvehiclesbetweenCaliforniaandChina,thesalesrequirementofzero-emissionClass2b-3trucksinCaliforniainS1isthesameasthatofalllight-dutyvehiclesexceptforlight-dutybusesinS2,thesalesrequirementofzero-emissionClass4-8trucksinS1isthesameasthatofallmedium-andheavy-dutyvehiclesexceptformedium-andlarge-dutybusesinS2,andClass7-8tractortrailersinS1asallsemi-tractortrailersinS2inthisstudy.EnergyEnergyuse,MtoeOilequivalent0ChinesePolicyContinuationSc0900800700600500400300020202024202820322036204020442048205220562060——ChinesePolicyContinuationScenario一、國(guó)外商用車電動(dòng)化發(fā)展情況全球一體化和城鎮(zhèn)化的不斷推進(jìn)加速了交通行業(yè)的發(fā)展,2000年以來(lái)全球交通行行業(yè)二氧化碳排放同比增長(zhǎng)降低至0.5%。清潔化和電動(dòng)化顯得尤為重要。但與乘用車相比,商用車電動(dòng)化技術(shù)仍處于初級(jí)階年10月發(fā)布了《先進(jìn)清潔卡車法規(guī)》首個(gè)征求意見(jiàn)稿(ProposedAdvancedCleanTrucks卡車車隊(duì)全部轉(zhuǎn)型為零排放汽車4,這相當(dāng)于從消費(fèi)端明確了零排放卡各燃料類型新車占比注:根據(jù)歐盟分類習(xí)慣,公共汽車指buses,貨車指vans,卡車指trucks;數(shù)據(jù)來(lái)源:ACEA,https://www.ace車市場(chǎng)中電動(dòng)車型和氫能驅(qū)動(dòng)車型的比例提高至33%并在全球綠色汽車市場(chǎng)總至少保韓國(guó)最大的汽車企業(yè)現(xiàn)代集團(tuán)也正在加快商用車電動(dòng)化平臺(tái)發(fā)展1超過(guò)3/4,廣義的電動(dòng)汽車在當(dāng)年新車市場(chǎng)上的比例僅為2.7%。年起氫燃料卡車購(gòu)買者將獲得政府補(bǔ)助,2022年起商用氫燃料電池汽車將獲得加氫補(bǔ)銷量:萬(wàn)輛07注:表中橫坐標(biāo)年份后的括號(hào)里的數(shù)字表示該年度低排放汽車占在用車總量的比例。二、中國(guó)商用車市場(chǎng)發(fā)展和定義》標(biāo)準(zhǔn)中首次被提出,是指“在設(shè)計(jì)和技術(shù)特征上用于運(yùn)送人員和貨物的汽由于歷史沿革因素,目前對(duì)商用車的分類標(biāo)準(zhǔn)并不統(tǒng)一。現(xiàn)行的標(biāo)準(zhǔn)包括《GB/T類型的術(shù)語(yǔ)和定牽引車、越野貨車、專用作業(yè)車和專用結(jié)構(gòu)設(shè)計(jì)和技行業(yè)統(tǒng)計(jì)最大設(shè)計(jì)總質(zhì)量、座位數(shù)和行業(yè)統(tǒng)計(jì)道路交通管理機(jī)車身長(zhǎng)度、載客人數(shù)和最大公安統(tǒng)計(jì)1)廂式汽車-含專用運(yùn)輸汽車和專用作2)罐式汽車-含專用運(yùn)輸汽車和專用作3)專用自卸汽車-含專用運(yùn)輸汽車和專結(jié)構(gòu)設(shè)計(jì)和技專用車輛4)倉(cāng)柵式汽車-含專用運(yùn)輸汽車和專用作業(yè)汽車5)起重舉升汽車-含專用運(yùn)輸汽車和專6)特種結(jié)構(gòu)汽車-含專用運(yùn)輸汽車和專資料來(lái)源:參考以上所列各標(biāo)準(zhǔn)具體內(nèi)容,iCET整理再進(jìn)行細(xì)分。基于這一前提的分類方式多樣,具體情況視研究需要和數(shù)據(jù)可及性而定。商用車是重要的社會(huì)生產(chǎn)資料,整體市場(chǎng)發(fā)展與宏觀經(jīng)濟(jì)水平、國(guó)家和行業(yè)政策、使商用車銷量一掃頹勢(shì)達(dá)到430萬(wàn)輛的高點(diǎn)。此后,商用車銷量分別在2013年和2018銷量,萬(wàn)輛600400注:商用車銷量數(shù)據(jù)來(lái)自中國(guó)汽車工業(yè)協(xié)會(huì);GDP增速根據(jù)中國(guó)統(tǒng)計(jì)年鑒相關(guān)數(shù)據(jù)核算短期內(nèi),客車市場(chǎng)缺少增長(zhǎng)點(diǎn),預(yù)計(jì)仍將持續(xù)小幅下降公路貨運(yùn)量,億噸00公路客運(yùn)量,億人次注:數(shù)據(jù)來(lái)自于中國(guó)統(tǒng)計(jì)年鑒及2020年國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)1)高排放老舊柴油車的淘汰。老舊柴油車的污染物排放水平相當(dāng)于一輛普通乘用并對(duì)報(bào)廢車輛提供財(cái)政補(bǔ)貼。從重型車國(guó)三排放標(biāo)準(zhǔn)的實(shí)施時(shí)間段(2008/1/1-2)基建投資增多和城鎮(zhèn)化加速。長(zhǎng)期以來(lái)基建投資在經(jīng)濟(jì)穩(wěn)增長(zhǎng)舉措中扮演著重充電樁、大數(shù)據(jù)中心、人工智能和工業(yè)互聯(lián)網(wǎng)為核心的高科技領(lǐng)域?qū)⒂瓉?lái)發(fā)展風(fēng)口期,這也將拉動(dòng)一批實(shí)體基建項(xiàng)目投資建設(shè)。與此同時(shí),中國(guó)城鎮(zhèn)化仍處在快速提升時(shí)期,60%左右的城鎮(zhèn)化率仍遠(yuǎn)低于發(fā)達(dá)國(guó)家80%的平均水平19,城鎮(zhèn)化建設(shè)必然也將帶動(dòng)大3)快遞業(yè)的持續(xù)蓬勃和冷鏈、短途高頻商品4)汽車電動(dòng)化轉(zhuǎn)型的推進(jìn)。全球形勢(shì)下,汽車行業(yè)面臨全面電動(dòng)化轉(zhuǎn)型挑戰(zhàn),商億噸公里0數(shù)據(jù)來(lái)源:中國(guó)-《中國(guó)統(tǒng)計(jì)年鑒2020》,美國(guó)-UnitedStatesDepartmentofTransportation,BureauofTransportationStatistics,/us-ton-miles-freight過(guò)去二十年來(lái),商用車產(chǎn)銷在波動(dòng)中保持增長(zhǎng)趨勢(shì),未來(lái)中國(guó)商用車市場(chǎng)仍存在放標(biāo)準(zhǔn)切換、老舊車淘汰等。在2020年商用車銷量達(dá)到513萬(wàn)輛萬(wàn)輛規(guī)模,而商用車在汽車總銷量中的占比一般在15%左右(2020年約20%據(jù)此推動(dòng)這一轉(zhuǎn)型的主要工具,為用戶提供更經(jīng)濟(jì)的運(yùn)輸方已投資氫燃料技術(shù),目前是唯一一家可與用戶一同運(yùn)營(yíng)車輛的重型汽車制其母公司豐田汽車已將2030年完成550萬(wàn)輛電動(dòng)車的銷售福特汽車將在2025年前加大在電動(dòng)化領(lǐng)域,將堅(jiān)定發(fā)展智能網(wǎng)聯(lián)電動(dòng)化汽車及服務(wù)。為了順利實(shí)現(xiàn)“2035戰(zhàn)略”,陜汽控股集團(tuán)2024-2025年新能源商用車銷量達(dá)到20萬(wàn)輛,市場(chǎng)總占有率達(dá)到30%;一汽解放以“哥倫布計(jì)劃”為藍(lán)圖,全面加強(qiáng)在車聯(lián)網(wǎng)領(lǐng)域的自主技術(shù)突破,確立在車聯(lián)網(wǎng)領(lǐng)域的世界領(lǐng)先地出全新純電動(dòng)輕型車平臺(tái);2025年,形成輕、中、重全系列資料來(lái)源:iCET根據(jù)網(wǎng)絡(luò)資料整理而讓發(fā)動(dòng)機(jī)更多地工作在低比油耗區(qū)域,從而實(shí)現(xiàn)更高的熱效率23。混合動(dòng)力系統(tǒng)的動(dòng)少,后者則是通過(guò)集成一個(gè)或多個(gè)電動(dòng)機(jī)到變速器中形成帶電動(dòng)機(jī)的自動(dòng)變速器系統(tǒng)。專用混合動(dòng)力系統(tǒng)開(kāi)發(fā)的成本高昂,需要有規(guī)模化的市場(chǎng)需求作為支撐2在商用車領(lǐng)域發(fā)展混合動(dòng)力技術(shù)的優(yōu)勢(shì)在于,混合動(dòng)力系統(tǒng)效率高于純電動(dòng)效率,額僅為0.1%25。中國(guó)大力推廣的新能源汽車納入了插電式混合動(dòng)力和增程式電動(dòng)車,但重工三家企業(yè)均有柴油混合動(dòng)力牽引汽車銷售,但銷Liebherr礦用設(shè)備集集瑞聯(lián)合重工混合動(dòng)力牽規(guī)劃,混合動(dòng)力在商用車領(lǐng)域的規(guī)模應(yīng)用至少要推遲到純電動(dòng)商用車占新能源商用車比例純電動(dòng)商用車占新能源商用車比例數(shù)據(jù)來(lái)源:中國(guó)汽車工業(yè)協(xié)會(huì)及商用車保險(xiǎn)數(shù)據(jù),iCET整理新能源汽車比例目標(biāo),極大地推動(dòng)了純電動(dòng)汽中國(guó)量產(chǎn)驅(qū)動(dòng)電機(jī)重量比功率已經(jīng)達(dá)到4.0kW/kg以上,多個(gè)企業(yè)自主研發(fā)的車用槽柵純電動(dòng)技術(shù)在商用車領(lǐng)域應(yīng)用仍面臨三個(gè)主要問(wèn)題。第一,商用車應(yīng)用場(chǎng)景復(fù)雜,在較高的平均行駛里程下才能實(shí)現(xiàn)與傳統(tǒng)燃油《氫能基本戰(zhàn)略》9(2017.12)《氫能項(xiàng)目計(jì)劃》39(2020.11)《氣候中性的歐洲氫能戰(zhàn)略》2030年之后,爭(zhēng)取實(shí)現(xiàn)將可再生能源制氫,即“綠氫”車42國(guó)家級(jí)氫能發(fā)展規(guī)劃戰(zhàn)略文件尚二氧化碳,排放比約為1:11~1:5.556。通過(guò)碳捕獲價(jià)格較高,后者仍處在開(kāi)發(fā)階段55。而且電解水制氫過(guò)程的碳排放取決于電能的清潔程用高壓氣態(tài)儲(chǔ)氫技術(shù),該技術(shù)體積比容量小,安全性不高,缺乏三、中國(guó)商用車電動(dòng)化發(fā)展現(xiàn)狀及趨勢(shì)號(hào)、整備質(zhì)量、最大設(shè)計(jì)總質(zhì)量、產(chǎn)量和綜合工況油耗等信用場(chǎng)景對(duì)商用車進(jìn)行分類更能夠反映不同類型車型進(jìn)行電動(dòng)化場(chǎng)景將客車和專用車進(jìn)行細(xì)分,見(jiàn)圖7。由商用車貨車半掛牽引車客車貨車半掛牽引車客車城市客車環(huán)衛(wèi)車城市客車作業(yè)車校車專用運(yùn)輸車其他客車?yán)洳剀嚻渌蛙嚦鞘形锪鬈囦N量中的占比情況。可以看出,貨車、半掛牽引車和城市物流車是占比最大的除此之外,由于車輛大小不一,同一場(chǎng)景下的車型也存在較大的發(fā)展差異。例如,最大設(shè)計(jì)總質(zhì)量<4.5噸最大設(shè)計(jì)總質(zhì)量≥12噸座位數(shù)>9,3.5米<車身長(zhǎng)度≤7米//的車輛分類依據(jù)的質(zhì)量是處半掛車傳遞到牽引車上的最增程式汽車)和燃料電池汽車的銷量之和占該類車全年銷量:萬(wàn)輛50新能源商用車新車市場(chǎng)占比的成本優(yōu)勢(shì)。從市場(chǎng)發(fā)展來(lái)看,新能源商用車尚未進(jìn)入成熟期,但在政策、行業(yè)環(huán)境、起步期培育期成長(zhǎng)期成熟期?新能源城市公交繼續(xù)發(fā)力?新能源城市公交繼續(xù)發(fā)力?新能源汽車逐漸滲入環(huán)物流等領(lǐng)域?新能源汽車示范推廣項(xiàng)目推動(dòng)?主要以新能源客車為主?混合動(dòng)力客車占?公共領(lǐng)域新能源汽車逐漸飽和?新能源商用車運(yùn)維體系建立和完善?中重型車領(lǐng)域新能源汽車進(jìn)一步趨穩(wěn)發(fā)展?新增城市客車中新能源占比接近100%,存量逐步替代;?加強(qiáng)燃料電池汽車推廣示范應(yīng)用,尤其在中重型車領(lǐng)域?新能源貨車開(kāi)始起步~20122013-20142015-202?202?+輕型車輛占比較低,中型和大型車輛市場(chǎng)份額分別超過(guò)40%和50%。型在城市客車新車市場(chǎng)的占比由2016年的81%增加至2020年的98%。其中,中型和大型城市客車的電動(dòng)化趨勢(shì)較為同步,輕型城市客車的電動(dòng)化程度相對(duì)偏低,但從2018城市客車細(xì)分市場(chǎng)份額城市客車細(xì)分市場(chǎng)份額城市客車輕型中型大型城市客車輕型中型大型注:電動(dòng)化包含電動(dòng)汽車、插電式混合動(dòng)力汽車及燃料電池汽車。大型城市客車上,2017年之后,隨著相關(guān)電池汽車在這兩年也有了一定的發(fā)展,注:圓環(huán)由內(nèi)向外依次代表2016、2017、2018、2019和2020年新車市場(chǎng)情況。份額相對(duì)較低。現(xiàn)階段,校車新車市場(chǎng)中,汽、柴油驅(qū)動(dòng)的傳統(tǒng)校車仍占據(jù)絕對(duì)優(yōu)除有少量天然氣校車外,其他節(jié)能型及新能源車型在該市校車市場(chǎng)份額校車中各燃料類型市場(chǎng)份額慢。由于這類客車主要是企業(yè)運(yùn)營(yíng),對(duì)成本的敏感度較高。近幾年補(bǔ)貼標(biāo)準(zhǔn)連續(xù)退坡,其他客車細(xì)分市場(chǎng)份額I5%I5% 其他客車輕型中型大型貨車細(xì)分市場(chǎng)份額a汽柴油a天然氣a兩用燃料n電動(dòng)注:右圖圓環(huán)由內(nèi)向外依次代表2016、2017、2018、2019和2020年新車市場(chǎng)情況。車型銷量占比達(dá)到6%,質(zhì)量段集中度很高。截至目前,牽引車領(lǐng)域仍以柴油和天然氣半掛牽引車各燃料類型車型占比a最大組合質(zhì)量是半掛牽引車在油耗測(cè)試中的衡量基準(zhǔn),其計(jì)算方法為:最大組合質(zhì)量=總質(zhì)量-半掛鞍座環(huán)衛(wèi)車在本研究中是指廣義上用于城市環(huán)境服務(wù)的車輛,包括各類形式的垃圾車、環(huán)衛(wèi)車細(xì)分市場(chǎng)份額環(huán)衛(wèi)車整體輕型中型重型注:電動(dòng)化包含電動(dòng)汽車、插電式混合動(dòng)力汽車及燃料電池汽車。作業(yè)車細(xì)分市場(chǎng)份額作業(yè)車中各燃料類型市場(chǎng)份額險(xiǎn)品運(yùn)輸車、畜禽運(yùn)輸車等,另一類是包含特殊構(gòu)造或執(zhí)行專用任務(wù)的車輛,如囚車、專用運(yùn)輸車細(xì)分市場(chǎng)份額專用運(yùn)輸車中各燃料類型市場(chǎng)份額線物流運(yùn)輸,而輕型車則主要負(fù)責(zé)城市區(qū)域配送,銷量與前整體的電動(dòng)化率不高,近兩年僅為1%左右,電動(dòng)化車型銷售集中在中輕型車領(lǐng)冷藏車細(xì)分市場(chǎng)份額冷藏車中各燃料類型市場(chǎng)份額自卸車細(xì)分市場(chǎng)份額專用車整體輕型中型重型研究中所指城市物流車是按照國(guó)標(biāo)GB/T29912著補(bǔ)貼退坡,電動(dòng)化滲透率又滑落至5%左右。細(xì)分市場(chǎng)中,中型物流車的新車電動(dòng)化城市物流車細(xì)分市場(chǎng)份額城市物流車輕型中型重型新能源汽車的成本、技術(shù)、政策、運(yùn)營(yíng)使用政策是加速其電動(dòng)化的重要因素之一,屬于未來(lái)電動(dòng)化發(fā)展的第三、四梯隊(duì)。四、商用車能源消耗和碳排放評(píng)價(jià)模型車輛周期的碳排放占全生命周期碳排放的比例浮動(dòng)范圍較大62,63,64,尤其是近幾年隨著電動(dòng)汽車的單位里程能耗不斷下降,車輛周期碳排放占比有增加的趨勢(shì)。于卡車而2014年交通運(yùn)輸溫室氣體排放量約為8.2億噸二氧化碳當(dāng)量,其中二氧化碳排放占比和碳排放進(jìn)行核算。影響商用車能源消耗及碳排放水平的因素包括,各類車型保有量、各類車型單車能耗水平、各類車型平均活動(dòng)水平(VKT)及不同燃料類型車型比例。基首先,基于情景參數(shù)設(shè)定,將車輛保有結(jié)構(gòu)按照研究邊界中設(shè)定的種類和車齡進(jìn)Energyi=∑EQ\*jc3\*hps16\o\al(\s\up4(n),j)=1(Vsi,j×AFEi,j×VKTi,j×Deni,j)(4-1)Energyi=∑EQ\*jc3\*hps16\o\al(\s\up4(n),j)=1(Vsi,j×AFEi,j×VKTi,j×∝i)(4-3)Energyi=∑EQ\*jc3\*hps16\o\al(\s\up4(n),j)=1(Vsi,j×AFEi,j×VKTi,j)(4-4)00注:表中碳排放因子來(lái)自于參考文獻(xiàn)67該規(guī)定也僅對(duì)汽車最長(zhǎng)使用年限進(jìn)行了約束,從中仍然難以獲得不同汽車的使用性能、理論上車輛存活率曲線應(yīng)根據(jù)歷年各類車輛的銷量和保有量數(shù)據(jù)進(jìn)行擬合,不過(guò)90%80%70%60%50%40%30%五、中國(guó)商用車電動(dòng)化發(fā)展情景分析研究也僅以電動(dòng)化發(fā)展情景來(lái)分析商用車車隊(duì)碳排放達(dá)峰和終端凈零排放的時(shí)間節(jié)點(diǎn)。量量0考慮燃料周期碳排放,還需要電力行業(yè)、制氫行業(yè)等領(lǐng)域不斷即便在“HDR情景”下,到2045年交通領(lǐng)域碳排放較1990年水平下降至少80%,在另兩種情景下降幅更大,分別約為87%和92%。需要說(shuō)明的是,本研究中無(wú)法給出商用車車隊(duì)碳中和的中國(guó)方面,隨著“2030年前碳達(dá)峰和2060年前碳中和”目標(biāo)的提出,商用車領(lǐng)域要反復(fù)考量。與加州相比,中國(guó)交通領(lǐng)域的“雙碳”目標(biāo)實(shí)現(xiàn)時(shí)間表仍處在論//《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-/《節(jié)能與新能源汽車技術(shù)路線圖/的中重型卡車全部為零排放/*注:表中資料為iCET根據(jù)公開(kāi)資料整理,其中,中國(guó)方面缺乏針對(duì)商用車行業(yè)的具體目標(biāo)和政策,表中所列均為汽車行業(yè)的整體目標(biāo)。具體場(chǎng)景的車類中,還應(yīng)分別考慮。例如:中國(guó)城市客車電動(dòng)化比例已遠(yuǎn)遠(yuǎn)術(shù)在長(zhǎng)途貨車、半掛牽引車上的應(yīng)用前景最好,專用車次之,在客車上應(yīng)用比例最低。能不是主流。在“中國(guó)政策延續(xù)情景”下,以《節(jié)能與新能源汽車技術(shù)路線圖(2.0)》商用車市場(chǎng)規(guī)模傳統(tǒng)商用車能新車零排放時(shí)比例在現(xiàn)有基礎(chǔ)上逐漸降混合動(dòng)力技術(shù)在不同車型新車上的天然氣、甲醇等燃料應(yīng)用比例在現(xiàn)出*注1)“中國(guó)政策延續(xù)情景”下各類車的電動(dòng)化進(jìn)程基于本報(bào)告第三章的相關(guān)結(jié)果確定;(2)需要注意的是,“加州政策參考情景”中卡車的零排放比例在2035年之前參考《先進(jìn)清潔卡車法規(guī)》,由于加州的卡車分類與中國(guó)差異較大,在研究中進(jìn)行類別對(duì)應(yīng),即:Class2b-3對(duì)應(yīng)中國(guó)市場(chǎng)除客車外的其他所有車類中的輕型車,Class4-8對(duì)應(yīng)除客車外其他所有車類中的中型車和重型車,Class7-8(牽引車)則對(duì)應(yīng)半掛牽引車。專用車(不含自注:表中均指銷量加權(quán)平均后的油耗數(shù)值00商用車車隊(duì)整體能源消耗量呈現(xiàn)較為尖銳的峰形,即在達(dá)峰后能源消耗量可快加州政策參考情景單位:百萬(wàn)噸油當(dāng)量單位:百萬(wàn)噸油當(dāng)量020202024202820322036204020442048205220562060中國(guó)政策延續(xù)情景350300020202024202820322036204020442048205220562060汽油柴油天然氣電能氫能氫能在能源消耗總量中的占比不斷提升,最終基本與客車9能源消耗量,Mtoe能源消耗量,Mtoe能源消耗量,Mtoe能源消耗量,Mtoe7654321020202024202820322036204020442048205220562060987654321020202024202820322036204020442048205220562060貨車8060402002020202420282032203620402044204820522056206080604020020202024202820322036204020442048205220562060汽油柴油NG電能氫能00專用車(不含自卸車)能源消耗量,Mtoe能源消耗量,Mtoe400202020242028203220362040204420482052205620604002020202420282032203620402044204820522056206000注:上圖中,左側(cè)代表“加州政策參考情景”結(jié)果,右側(cè)代表“中國(guó)政曲線之間的面積代表“加州政策參考情景”相對(duì)于“中國(guó)政策延具有顯著的碳減排效益。900800700600500400300200020202022202020222024202620282030203220342036203820402042204420462048205020522054205620582060202020242028203220362040204420482052205620603000專用車(不含自卸車)202020242028203220362040204420482052205620603000專用車(不含自卸車)504003000202020242020202420282032203620402044204820522056206020202024202820322036204020442048205220562060半掛牽引車40020202024202020242028203220362040204420482052205620604002020202420202024202820322036204020442048205220562060六、討論與不確定性分析研究結(jié)果顯示,商用車車隊(duì)的碳達(dá)峰時(shí)間節(jié)點(diǎn)受零排放車型導(dǎo)入速度的影響較小,技術(shù)在商用車上的應(yīng)用還存在一些挑戰(zhàn),未來(lái)是否有更加合適的新技術(shù)出現(xiàn)也未可知。在實(shí)施層面允許的條件下,以碳減排目標(biāo)衡量和驅(qū)動(dòng)商用車低碳發(fā)展的方向值得研究。富全面的基礎(chǔ)數(shù)據(jù)是校準(zhǔn)模型和獲得更加精確結(jié)果沒(méi)有政策鼓勵(lì)的前提下對(duì)現(xiàn)階段不成熟且應(yīng)用程度不高的技術(shù)投入大量精力。七、總結(jié)倍多,2020年商用車銷量也是2008年銷量的近兩倍。生鮮、冷鏈配送以及物銷售中的零排放車型占比均不超過(guò)1%,混合動(dòng)力技術(shù)未見(jiàn)規(guī)模應(yīng)用。專用車領(lǐng)域,除城市物流車有4-14%的零排放汽車比例(指其他車類零排放汽車占比均在4%以下。整體上,城市客車外的其他商用車零生物及可再生燃料推廣、傳統(tǒng)車能耗改善等多個(gè)方面出臺(tái)針對(duì)性政策和目標(biāo)。八、政策建議在低碳和零排放轉(zhuǎn)型道路上存在著一些挑戰(zhàn),基于此我了一系列法規(guī)、標(biāo)準(zhǔn)和行政命令,為汽車低碳發(fā)展提供了較為清晰的發(fā)展路徑與規(guī)劃。不足。2021-2030時(shí)期是商用車碳撐,在不限制商用車使用的前提下,通過(guò)多種舉措盡早實(shí)現(xiàn)商用車碳中和有重要意義。均有所降低;在中低速條件下,排放顆粒數(shù)量和一氧化碳降幅較為明顯”75。公里/客車貨車半掛牽專用車輕型輕型重型輕型重型201935000480005000026000330005400053000260003400048000203035500480005000027000340005500054000270003500049000204036000475004900028000350005600055000280003600050000205036000475004900028000360005700056000280003700051000206036000470004900028000360005700056000280003700051000公里/輕型重型20192600033000540002030270003400055000204028000350005600020502800036000570002060280003600057000L/100km客車貨車半掛牽專用車輕型輕型重型輕型重型201922.08.920.239.744.020.139.220258.236.540.59.636.120308.035.739.69.435.320359.67.633.737.48.833.320609.16.931.035.08.130.7L/100km輕型重型201922.742.1202520.938.7203020.437.9203535.8206033.0參考資料2CaliforniaAirResourcesBoard,https:3CaliforniaAirResourcesBoard,/rulemaking/20194OfficeofGovernorGavinNewsom,https://announces-california-will-phase5EuropeanCommission,https://ec.europa.eu/clima/policies/transport/vehicles/heavy_en6ACEA,https://www.acea.auto/figure/eu-commercial-vehicle-pro

溫馨提示

- 1. 本站所有資源如無(wú)特殊說(shuō)明,都需要本地電腦安裝OFFICE2007和PDF閱讀器。圖紙軟件為CAD,CAXA,PROE,UG,SolidWorks等.壓縮文件請(qǐng)下載最新的WinRAR軟件解壓。

- 2. 本站的文檔不包含任何第三方提供的附件圖紙等,如果需要附件,請(qǐng)聯(lián)系上傳者。文件的所有權(quán)益歸上傳用戶所有。

- 3. 本站RAR壓縮包中若帶圖紙,網(wǎng)頁(yè)內(nèi)容里面會(huì)有圖紙預(yù)覽,若沒(méi)有圖紙預(yù)覽就沒(méi)有圖紙。

- 4. 未經(jīng)權(quán)益所有人同意不得將文件中的內(nèi)容挪作商業(yè)或盈利用途。

- 5. 人人文庫(kù)網(wǎng)僅提供信息存儲(chǔ)空間,僅對(duì)用戶上傳內(nèi)容的表現(xiàn)方式做保護(hù)處理,對(duì)用戶上傳分享的文檔內(nèi)容本身不做任何修改或編輯,并不能對(duì)任何下載內(nèi)容負(fù)責(zé)。

- 6. 下載文件中如有侵權(quán)或不適當(dāng)內(nèi)容,請(qǐng)與我們聯(lián)系,我們立即糾正。

- 7. 本站不保證下載資源的準(zhǔn)確性、安全性和完整性, 同時(shí)也不承擔(dān)用戶因使用這些下載資源對(duì)自己和他人造成任何形式的傷害或損失。

最新文檔

- 2025至2030年中國(guó)櫸木門市場(chǎng)現(xiàn)狀分析及前景預(yù)測(cè)報(bào)告

- 2025至2030年中國(guó)民用絲行業(yè)投資前景及策略咨詢報(bào)告

- 2025至2030年中國(guó)正方圓角盤行業(yè)發(fā)展研究報(bào)告

- 2025至2030年中國(guó)橡膠促進(jìn)劑市場(chǎng)分析及競(jìng)爭(zhēng)策略研究報(bào)告

- 2025至2030年中國(guó)棱形網(wǎng)布市場(chǎng)分析及競(jìng)爭(zhēng)策略研究報(bào)告

- 2025至2030年中國(guó)松木數(shù)據(jù)監(jiān)測(cè)研究報(bào)告

- 2025至2030年中國(guó)機(jī)械管材市場(chǎng)現(xiàn)狀分析及前景預(yù)測(cè)報(bào)告

- 2025至2030年中國(guó)木質(zhì)素纖維行業(yè)投資前景及策略咨詢報(bào)告

- 2025至2030年中國(guó)期貨交易系統(tǒng)行業(yè)投資前景及策略咨詢報(bào)告

- 2025至2030年中國(guó)智能數(shù)字兆歐表市場(chǎng)現(xiàn)狀分析及前景預(yù)測(cè)報(bào)告

- 梁板墻柱混凝土同時(shí)澆筑專項(xiàng)方案(專家論證)

- 2024年初級(jí)消防員職業(yè)技能鑒定考試復(fù)習(xí)題庫(kù)(單選、多選題)

- 玉溪大紅山鐵礦二期北采區(qū)采礦施工組織設(shè)計(jì)

- 陽(yáng)光心理-健康人生小學(xué)生心理健康主題班會(huì)課件

- 第9課資產(chǎn)階級(jí)革命與資本主義制度的確立課件-高中歷史統(tǒng)編版2019必修中外歷史綱要下冊(cè)

- 2024年共青團(tuán)入團(tuán)積極分子團(tuán)校結(jié)業(yè)考試試題庫(kù)及答案

- 高中英語(yǔ)語(yǔ)法-各種從句練習(xí)

- G -B- 43630-2023 塔式和機(jī)架式服務(wù)器能效限定值及能效等級(jí)(正式版)

- 《零碳建筑技術(shù)概論》 課件全套 郭春梅 第1-13章 緒論、零碳建筑碳排放核算方法- 典型零碳建筑案例

- 統(tǒng)編版六年級(jí)下冊(cè)語(yǔ)文非連續(xù)性文本閱讀小升初專項(xiàng)訓(xùn)練(含答案)

- 24春國(guó)家開(kāi)放大學(xué)《教育學(xué)》期末大作業(yè)

評(píng)論

0/150

提交評(píng)論